甲醇:自然突破还是恶意炒作,独立产业链之上,是否迎来报复性反弹?

钢联煤化工讯:

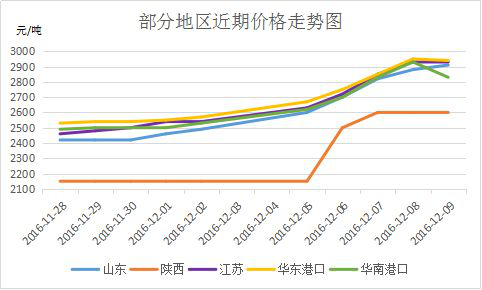

钢联数据监测:12.09全国甲醇综合交易指数为2688元/吨,较周一涨383元/吨,涨幅16.6%。

本周国内甲醇全面大幅拉涨,甲醇市场呈现一片高涨火热的景象。本周一到周三,短短三天时间,西北地区已经有2650元/吨的成交价流出,同时华东港口已经高达3020元/吨左右。目前山东淄博及周边贸易商报价在2880元/吨左右。据悉,全国范围内甲醇基本无库存,加之当前雾霾雨雪天气对交通运输的影响,已经出现寻货难,找车难的艰难局面,此外多种因素导致价格大幅上扬:受环保督查影响,河北、山西及河南等地甲醇装置停产降负情况增多。金牛旭阳,保定,定州天鹭,邯郸限产30%,邢台工厂限产50%,石家庄、唐山地区限产力度在50%左右。同时本周西北地区陕西神木化学,陕西榆天化,榆林凯越等甲醇装置意外停车检修,下周有待恢复。青海中浩年产60万吨甲醇装置计划年后再开车;由于文莱公司85万吨/年甲醇装置和阿曼120万吨/年甲醇装置集中检修,国外进口量大大缩减,港口库存不足;烯烃需求旺盛,西北,江苏,华南等地烯烃企业增多,甲醇一货难寻;本周期货依旧高位盘整,外盘价格也在持续走高。

甲醇价格走势图(单位:元/吨):

甲醇装置开工率:

|

|

全国开工率 |

西北开工率 |

|

2016-12-9 |

64.6% |

72.8% |

|

2016-12-2 |

65.1% |

74.4% |

|

环比 |

-0.7% |

-2.1% |

|

同比 |

1.8% |

1.6% |

钢联煤化工讯:截至12月9日,国内甲醇整体装置开工负荷为64.6%,环比下滑0.7%;西北地区的开工72.8%,环比下滑2.1%。本周虽同煤广发、陕西渭化、河南豫北等装置恢复正常,但因为环保原因,河北山西等地部分装置限产,加上陕西榆天化、陕西神木等装置停车检修,国内整体开工率小幅下滑,西北地区虽因陕西榆天化、陕西神木装置停车以及国电英力特降负运行,开工率出现大幅下滑。

本周,华南甲醇市场大幅下滑,广东港口甲醇主流报价在2830-2860元/吨,上午部分成交在2820-2850元/吨左右,市场交投一般。期货震荡,华东港口走跌,江苏港口太仓甲醇报价/商谈在2910-2920元/吨;南通主流成交在2950-2960元/吨左右,江阴、常州主流成交在2960-2970元/吨;上午太仓部分成交在2920-2930元/吨左右;宁波港口甲醇主要商家报价在2990-3000元/吨,交投一般,买方谨慎入市。

港口库存统计表

|

区域 |

江苏 |

浙江(嘉兴和宁波) |

广东 |

福建 |

|

库存量 |

37.23 |

18.18 |

11 |

1.45 |

|

环比(12.01) |

-16.27% |

10.18% |

1.38% |

3.57% |

据钢联煤化工数据分析:总体看来,江苏、浙江和华南地区等沿海地区甲醇库存大幅下降到62.48万吨,其可流通货源继续下降至13.8万吨左右。今日,江苏预估到港在11万-11.12万吨,同时浙江地区到港量在10.65万-11万吨,华南地区进口船货到港4万-5.51万吨。目前福建地区甲醇库存在1.44万吨附近。泉港地区大概在1万吨左右,厦门地区在0.45万吨左右。本周华南港口有船预期到港,增大了港口的库存量,但与此同时,社会库存低位,甲醇一货难求,下游消耗量过大,导致港口库存也在逐步下降。

上游:据我的钢铁网对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止12月9日,总库存量为1353.62万吨,与上周相比增21.02万吨,环比升1.58%。本周样本钢厂总库存493.95万吨,与上周相比减5.15万吨,环比降1.03%;样本焦化厂总库存为859.67万吨,与上周比增26.17万吨,环比升3.14%。(原50家钢企53家焦企焦煤总库存为822.48吨增3.62万吨,环比升0.44%,原53家焦企焦煤库存为328.53万吨增8.77万吨,环比升2.74%)。本周钢厂焦化焦煤库存小幅回落,主要为东北地区个别大型钢厂库存变化明显,其它区域库存变化不大。从近期钢厂采购节奏来看,补库节奏较之前略有放缓,主要受到高炉检修以及局部地区煤焦价格松动所致,短期下游采购企业观望较多。

下游:本周国内MTBE市场整体呈现稳中小幅上扬局势。原油持续走跌利空业者心态,下游调油商接货积极性一般,但原料甲醇价格飞涨,碳四的价格高位盘整,成本支撑下企业让利意愿不浓,后期下游开始积极接货,刚需支撑下,整体成交量又清淡到良好。预计短期国内MTBE市场仍会维稳整理,波动不大。

本周河北地区甲醛市场逐步,价格随甲醇而上扬。目前河北大量企业停车,环保压力将持续,部分厂家停车且无货外销。山东地区甲醛市场也同步跟涨,市场交投气氛良好,原料甲醇价格高涨,火热市场下,甲醛厂家目前积极上调报价,涨幅在50元/吨左右,甲醛主要消化原料年涨幅为主,目前下游接货心态尚可。

小编分析:本周国内甲醇市场几度疯涨,对于市场也形成一定的积极调节作用。据悉,甲醇厂家对后市看好心态浓烈。基本上甲醇企业基本无库存压力,甲醇下游产业链由于需求旺盛也在积极采货,大规模调动补货积极性。加之目前港口库存低位,环保监查影响,期货高位盘整,雨雪恶劣天气等因素,导致甲醇一货难寻,甲醇居高不下,在下游交投气氛热烈之际,甲醛二甲醚等传统下游在优胜劣汰后逐渐适应高价,业内人士心态向好,近期价格或将继续上涨,甲醇近期价格或将继续上涨;但同时下游企业可能由于高价原料而望而却步,后期缺乏一定的进货动力,只能在刚需支撑下少量进货。因此小编预计下周甲醇价格或将小幅上推,但具体情况仍需关注市场动态。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

资讯编辑:郑玉婷 0791-88385011 资讯监督:孙杰 021-26093228

[更多详细数据,请使用钢联数据]