苯乙烯年末有望继续攀高

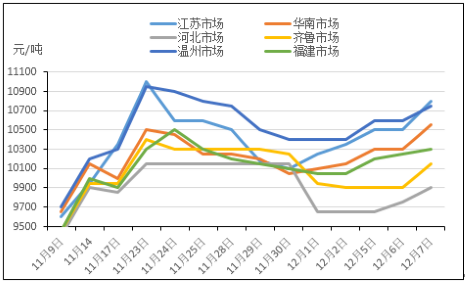

回顾11月,苯乙烯市场在11月初突袭暴涨,增长幅度高达1200元/吨,江苏市场挂牌价突破11000/吨,在月底江苏市场苯乙烯价格开始下跌至低位10100元/吨,其他地区的也随之下跌,跌幅800元/吨。进入12月,国内苯乙烯又迎来新的上行趋势,截止到7日,江苏市场价格上涨至10800元/吨,国内其他地区也紧跟其后,从当前的走势来看,有望重返11月高位。11月30日限产协议全面达成,12月第一周原油价飙升逾12%,创近八年最大单周涨幅,油价大涨给纯苯市场强力支撑,12月7日华东市场纯苯报7550元/吨的高位,加之,12月是传统的需求旺季,双向利好支撑苯乙烯市场易涨难跌。

国内苯乙烯价格走势图:

数据来源:钢联数据

如此涨势,有如下原因:

1、库存低位:据统计11月苯乙烯港口库存累计减少1.39万吨,截止到11月30日,华东港口的苯乙烯库存低至4.07万吨,较上月9日5.46万吨减少25.5%。由于国外的装置问题和检修计划,华东主港库存明显不充裕,进口货源减少。预计12月末港口库存总量有望减少至上月初低位3.74万吨。

2、外盘大涨:12月7日欧洲苯乙烯FOBARA收于1140-1141美元/吨。较同期增长68美元/吨;FOB美国海湾收盘1168.2-1179.2美元/吨,较同期增长90美元/吨。亚洲苯乙烯价格大幅上涨提振美国市场跟涨,亚美套利窗口开启。

3、下游:下游开工率较10月大幅提高,11月至12月初产品中ABS和PS价格逐步走高。12月7日EPS市场稳中上扬。江苏地区大厂货源普通料现金出厂价11250-11400元/吨,业内观望心态犹存,下游采购积极性未见回升,氛围平平;PS市场重心继续上行,炒作氛围较浓,原料苯乙烯高企,塑料期货连续拉涨,市场炒作氛围较浓,商家报盘配合拉涨,终端维持刚需采购,成交小单为主;国内ABS市场价格延续涨势,截至7日国产料主流报盘在15500-16700元/吨,生产厂家报盘多数报稳,连日上涨带动下,场内询盘有所好转。

受到下游开工率提升的影响,苯乙烯在12月初价格大幅提升。再加上商家现货惜售心态,业内对后市感觉乐观,从而进一步推动了涨势。

苯乙烯下游每月开工率:

|

开工率 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

|

ABS |

69% |

64% |

71% |

71% |

61% |

68% |

71% |

69% |

71% |

76% |

76% |

|

PS |

69% |

58% |

70% |

60% |

65% |

66% |

65% |

60% |

58% |

68% |

70% |

|

EPS |

43% |

38% |

61% |

54% |

48% |

48% |

48% |

49% |

54% |

57% |

58% |

后市展望:近期江苏市场高位运行中仍有冲高尝试,苯乙烯下游开工率提升,刚需采购较浓,12月江苏市场苯乙烯有望继续攀高。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

资讯编辑:黄松 0791-88385188 资讯监督:孙杰 021-26093228

[更多详细数据,请使用钢联数据]