甲醇:煤价上调 下游抵触 甲醇涨跌两难

钢联数据监测:11.11全国甲醇综合交易指数为2244元/吨,较周一增27元/吨,涨幅1.21%。

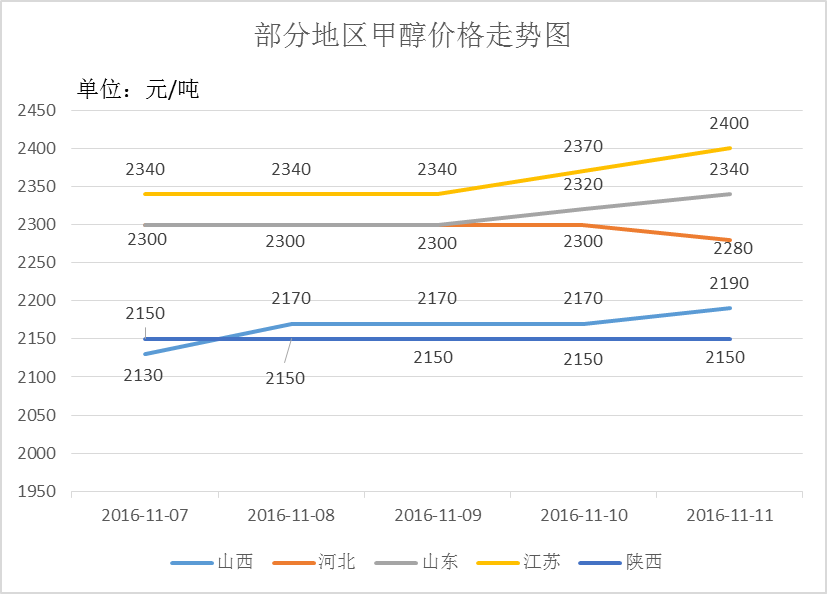

本周,甲醇市场涨势逐渐放缓,而山东、陕西、内蒙、西南等地区已开始出现20-50元/吨的跌势。目前部分厂家表示库存不高,前期订单走货为主,甲醇市场处于上下两难的局面。同时受减产以及资金推动的影响,国内煤炭价格持续走高,导致煤制甲醇成本上升,而传统下游甲醛、二甲醚开工负荷降至3-4成左右,支撑甲醇市场力度平平,其他下游需求也出现不同程度萎缩,业者多对后市持不看好心态,预计下周市场或将小幅下滑。

甲醇价格走势图(单位:元/吨):

全国开工率西北开工率

|

|

全国开工率 |

西北开工率 |

|

2016/11/11 |

63.4% |

67.5% |

|

2016/11/4 |

63.7% |

69.4% |

|

环比 |

-0.5% |

-2.8% |

|

同比 |

-2.1% |

-9.2% |

注:国内甲醇装置开工率周度变化

钢联煤化工讯:截至11月11日,国内甲醇整体装置开工负荷为63.4%,环比下跌0.5%;西北地区的开工67.5%,环比下跌2.8%。本周随着陕西中煤榆林等装置停车检修,国内整体开工率小幅下调,西北地区因陕西中煤榆林停车检修,开工率出现小幅下降。

本周,华东港口地区下游甲醛、二甲醚、醋酸等下游产品利润缩减,需求减弱,同时华东港口市场受期货指引较为明显,贸易商心态欠佳,下游观望气氛浓厚;而华南、福建港口到港船货将集中在中下旬,目前甲醇供应紧张,商家挺价惜售,随着后期船货的陆续抵港,港口库存缓慢增加,价格或将有小幅下滑。港口库存如下图:

|

区域 |

江苏 |

浙江(嘉兴、宁波) |

广东 |

福建 |

|

库存量 |

51.4 |

17.7 |

9.75 |

0.96 |

|

比(11月3日) |

-4.10% |

-5.85% |

-20.08% |

20.00% |

截至11月4日,根据钢联数据分析,整体来看目前沿海地区甲醇库存下滑至79.81万吨,整体沿海地区甲醇整体可流通货源缩减至21万吨附近。华东港口库存下滑至69.1万吨左右,广东港口库存在9.75万吨左右。沿海地区11月11日至11月20日抵港进口船货数量在24.5万-25万吨(排除推迟到港的情况下)。其中江苏预估到港在10.6万-11万吨,而浙江预估到港量在9.5万-10万吨,华南预估进口船货到港4.5万吨附近。

上游:本周动力煤价格波动上行,周初陕西、内蒙等地主要企业煤价上调10-50元/吨不等,发改委发改委会议召开后,大矿率先领头稳定煤价,现货价格回调10元/吨,神华、中煤、伊泰等大矿纷纷下调,但需求面并无走弱的势头,多地煤炭依然较紧,恐怕煤价下跌较难,且10、11日动力煤坑口价格继续上调10-20元/吨,目前汽运市场上行带动地方矿煤价小幅走高。但煤炭重磅调控措施下,煤炭短期趋于平稳。

下游:下游产品甲醛、丙烯等稳中偏弱运行,临沂板厂开工,甲醛需求放量,炼厂丙烯货源偏紧,供需面向好,但外盘丙烯价格偏低对于市场有一定利空影响。二甲醚市场本周大幅上调报价,受前期场内开工率低,库存不足影响,目前厂家多走货尚可,河南、河北有厂家缓慢复工,预计后期库存逐渐累积,短期报盘存稳中偏下预期。

小编分析:综合来看,目前全国甲醇企业库存仍处于低位,虽下游对甲醇高价存抵触心态。但刚需接货,及煤炭成本支撑下,内地甲醇稳盘操作的可能性较大,港口随着十月下旬船货陆续到港,及月初入库的货源投入市场,预计港口存下滑可能。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

资讯编辑:况梦莹 0791-88385033 资讯监督:孙杰 021-26093228

[更多详细数据,请使用钢联数据]