中温煤焦油: 一路向阳 抓住银十的尾巴

十月接近尾声,本月中温煤焦油市场延续上涨态势。轻油方面,厂家产量不高,中温下游加氢企业对水上油的需求不断增加,下游接货积极,厂家供应不足,普遍库存低位或无库存,轻油价格居高不下,涨势迅猛。在船用油连续上涨、下游成本增加的情况下,部分船用油用户接货热情下降,但厂商对后市仍有一定向好预期;重油方面,因近期环境治理较严,陕西地区部分中温煤焦油深加工企业被勒令停产,重油销量下降,成交重心略有回调,目前厂家守稳观望为主。另外,陕西部分厂家采用预定出货的方式,接受贸易商或中温油下游厂家提前订货,但实际成交价格随行就市,不提前定价。整体而言,中温市场交投活跃,厂家对后市看好。

下表为主产区重油主流报价:

|

地区 |

上月末主流报价(元/吨) |

本月末主流报价(元/吨) |

|

陕西 |

1.06-1.08:1180-1250 |

1.06-1.08:1150-1300 |

|

陕西 |

1.04-1.05:1350-1500 |

1.04-1.05:1360-1500 |

|

山东 |

1.06-1.08:1400-1450 |

1.06-1.08:1450-1500 |

|

河南 |

1.06-1.08:1300-1350 |

1.06-1.08:1340-1450 |

|

新疆 |

1.04-1.05:750-850 |

1.04-1.05:750-850 |

整体而言,本月主流地区的重油成交重心均有所上调,整体市场守稳看好为主,商家多持观望态度,相较重油市场,轻油市场涨势迅猛。

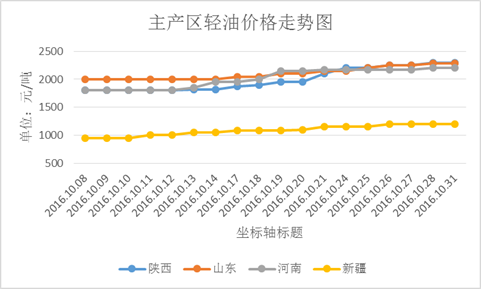

下表为主产区轻油价格走势图:

水上油供应比较紧缺,调油商接货热情较高,但受长期涨价的影响,调油商接货成本增加,风险加大,调油商接货热情降温,近期水上油涨势暂缓。

影响因素:

1.原油面:油价持续高位震荡,在50美元/桶附近窄幅变动,船舶燃料油市场对水上油的需求增加,加之厂家水上油产量不高,满足不了下游厂家开工需求,为水上油市场提供利好支撑。

2.供应面:多数地区已进入冬季,用煤量增加,煤价上涨,加之近日受“10.24”府谷爆炸案影响,陕西当地煤价不规则暴涨,致使部分兰炭企业开工受限,厂家限产、停产意愿较强,中温煤焦油产量缩减,致使陕西中温煤焦油市场对后市持续看好。

3.心态面:各地中温煤焦油厂家普遍库存地位,销售压力不大,中温油厂商心态较好

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

资讯编辑:甘蕙苹0791-88385183 资讯监督:孙杰021-26093228

[更多详细数据,请使用钢联数据]