МзДМЃКЪаГЁеЧЕјВЛвЛЃЌЁАШЮадЁБЫРДЁАТђЕЅЁБЃП

ИжСЊЪ§ОнМрВтЃК11.4ШЋЙњМзДМзлКЯНЛвзжИЪ§ЮЊ2232дЊ/ЖжЃЌНЯЩЯжмЮхЩЯеЧ79дЊ/ЖжЃЌеЧЗљЮЊ3.67%ЁЃ

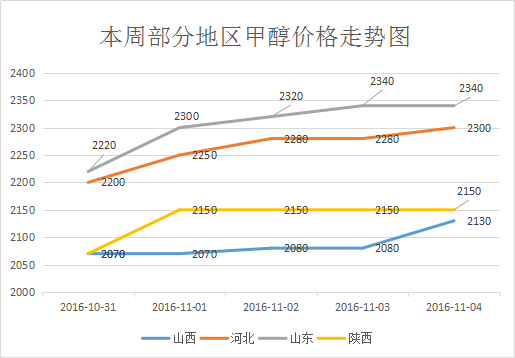

БОжмЃЌФкЕиМзДМЪаГЁзмЬхЮЌЮШЃЌОжВПзпИпЁЃЩНЮїЃЌКгФЯЃЌКгББЃЌЛЊФЯЕШЕиМзДМеЧЗљдк50дЊзѓгвЃЌжївЊдвђгаУКЬПМлИёвЛТЗИпеЧЃЌМзДМЩњВњЦѓвЕГЩБОдіМгЃЌЯЉЬўЦѓвЕЭтЙКЃЌЯТгЮЦѓвЕВЙЛѕЛ§МЋадНЯИпЃЌвджСгкМзДМГЇМвПтДцНЕЕЭЃЌОнЯЄФкУЩжСЩНЖЋдЫЗбеЧжС200дЊзѓгвЃЌЖјЖЋББЕиЧјвђЪаГЁНЯЮЊЗтБеЃЌЯТгЮашЧѓИњНјГдСІЃЌМлИёНјЖјЯТЕјЁЃЮїББЕиЧјМзДМЦѓвЕЛљБОПЊЙЄе§ГЃЃЌЦбГЧЧхНрФмдДМзДМзАжУЭЃГЕМьаоЃЌЖјЯЉЬўзАжУПЊЙЄЮШЖЈЃЌШеВЩ3000ЖжЃЌМзДМзАжУЛђНЋдкЯТжмЛжИДЃЌФўЯФЩёЛЊФўУКМзДМзАжУ7КХе§ГЃГіЛѕЃЌЖјЦфжавЛЬз50ЭђЖжЯЉЬў10дТ31ШеЯТЮчЦ№Мьао5-7ЬьЁЃНЛЭЖЦјЗеЧхЕЃЌдЄМЦКѓЪаФбгаЩЯбяЃЌЕЋвВДцдкЩЯЕїПЩФмЁЃвдЯТЪЧБОжмВПЗжЕиЧјМзДММлИёзпЪЦЭМЃЈЕЅЮЛЃКдЊ/ЖжЃЉЃК

МзДМзАжУПЊЙЄТЪШчЯТЭМЃК

|

|

ШЋЙњПЊЙЄТЪ |

ЮїББПЊЙЄТЪ |

|

2016/11/4 |

63.70% |

69.40% |

|

2016/10/28 |

63.50% |

69.30% |

|

ЛЗБШ |

0.40% |

0.20% |

|

ЭЌБШ |

-2.30% |

-10.60% |

ИжСЊУКЛЏЙЄбЖЃКНижС11дТ4ШеЃЌЙњФкМзДМећЬхзАжУПЊЙЄИККЩЮЊ63.7%ЃЌЛЗБШЩЯеЧ0.4%ЃЛЮїББЕиЧјЕФПЊЙЄ69.%ЃЌЛЗБШЩЯеЧ0.2%ЁЃБОжмЫцзХЛЊЭЄжаьуУКЛЏЙЄЁЂЩНЮїНЙЛЏЁЂЩНЮїЙтДѓНЙЛЏЕШзАжУЛжИДе§ГЃЃЌЙњФкећЬхПЊЙЄТЪаЁЗљЩЯЕїЃЌЮїББЕиЧјЦбГЧЧхНрФмдДзАжУЛжИДе§ГЃМгЩЯФкУЩЙХЩёЛЊАќЭЗУКЛЏЙЄдіИКдЫааЃЌПЊЙЄТЪГіЯжаЁЗљЩЯЩ§ЁЃ

БОжмЃЌИлПкМзДМеЧЕјВЛвЛЃЌЙњЭтМзДМзАжУМьаоНЯЖрЃЌЭтХЬМлИёИпеЧЃЌНјПкДЌЛѕЪмЕНгАЯьЕНИлЪБМфЭЦГйЃЌНќЦкЙњФкИлПкПтДцж№НЅЫѕМѕЃЌГЩНЛЦјЗеЦНЦНЃЌЛЊФЯИлПкУїЯдЯТЕїЁЃБОжмРДПДЃЌИлПкЪаГЁИњзпЦкЛѕХЬЃЌГЩНЛгаЯоЃЌдЄМЦКѓЦкИлПкМзДМЩЯбяПЩФмадНЯЕЭЁЃ

ИлПкПтДцШчЯТЭМЃК

|

Чјгђ |

НЫе |

еуНЃЈМЮаЫКЭФўВЈЃЉ |

ЙуЖЋ |

ИЃНЈ |

|

ПтДцСП |

53.7 |

18.8 |

12.15 |

0.82 |

|

БШЃЈ10дТ31ШеЃЉ |

3.07% |

-11.11% |

9.16% |

115.79% |

НижС11дТ4ШеЃЌИљОнИжСЊЪ§ОнЗжЮіЃЌећЬхРДПДФПЧАбиКЃЕиЧјЃЈНЫеЁЂеуНКЭЛЊФЯЕиЧјЃЉМзДМПтДцЩЯеЧжС85.47ЭђЖжЃЌећЬхбиКЃЕиЧјМзДМећЬхПЩСїЭЈЛѕдДдіМгжС23.60ЭђЖжИННќЁЃНЫеИлПкПтДц53.7ЭђЖжзѓгвЃЌЛЊФЯИлПкПтДцдк12.97ЭђЖжзѓгвЃЈАќРЈИЃНЈЃЉЁЃЦфжаЙуЖЋЕиЧј12.15ЭђЖжЃЌИЃНЈ0.82ЭђЖжзѓгвЁЃ

ЩЯгЮЃКЖЏСІУКЩЯааЬЌЪЦЧПСвЃЌетжмЩЯеЧЗљЖШ10-20дЊ/ЖжЃЌНЛЭЖЦјЗеСМКУЁЃгЩгкУКПѓЦЄДјЖЯСбзАГЕЪмгАЯьЕМжТгмбєЕиЧјФГДѓПѓжЭСєГЕЖгМгГЄЁЃБОжмИїЕиЮобЬХчДЕУКМлИёвВТНајИњеЧЃЌШЋЙњИїЕиЯњЪлЧщПіНЯКУЃЌЛљБОУЛгаПтДцбЙСІЃЌЖјЯждкЬьЦјзЊСЙЃЌашЧѓдіМгЃЌЯТгЮЖдУКЬПЕФИеадашЧѓМгЧПЃЌаЮГЩвЛЖЈЕФРћКУжЇГХЁЃ

ЯТгЮЃКЯТгЮВњЦЗМзШЉЁЂЖўМзУбвдМАMTBEЁЂБћЯЉЕШЦеБщЯТЕјЃЌЪаГЁНЛЭЖЦјЗеЦНЦНЁЃБОжмЯТгЮНгХЬСІЖШУїЯдНЕЕЭЁЃЯТгЮЦѓвЕЛђепУГвзЩЬНгЛѕЛ§МЋадНЕЕЭЃЌЖрвдЙлЭћЮЊжїЃЌвђДЫДѓВПЗжЦѓвЕШУРћГіЛѕЁЃЕЋЪЧФПЧАетаЉЯТгЮЦѓвЕПтДцЕиЮЛЃЌВЂВЛХХГ§КѓЪагаПДеЧЕФЬЌЪЦЁЃ

аЁБрЗжЮіЃКзлКЯРДПДЃЌФПЧАШЋЙњМзДМЦѓвЕПтДцЛљБОДІгкЕЭЮЛЃЌвђДЫКѓЪаПДеЧаФЬЌНЯЮЊЧПСвЁЃЕЋЪЧЯТгЮНгЛѕЗІСІЃЌвВВЛХХГ§КѓЪаПДЮШЕФПЩФмЁЃаЁБрдЄМЦЯТжмЮїББМзДМЪаГЁПДЖрПЩФмадНЯДѓЃЌМлИёЛсГжајРеЧЃЌФкЕиЦфЫћЕиЧјдЄМЦЫцжЎЩЯЭЦЃЌИлПкЪаГЁНЋШѕЪЦХЬећЮЊжїЁЃ

БОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЁЃЮДОаэПЩЃЌЩУздзЊдиЁЂСДНгЁЂзЊЬћЛђвдЦфЫћЗНЪНЪЙгУЃЌmysteelБЃСєНјвЛВНзЗОПЗЈТЩд№ШЮЕФШЈРћЁЃ

зЪбЖБрМЃКжЃгёцУ 0791-88385011 зЪбЖМрЖНЃКЫяНм 021-26093228

[ИќЖрЯъЯИЪ§ОнЃЌЧыЪЙгУИжСЊЪ§Он]