МзДМЃКЪаГЁЁАИаадVSРэадЁБЃЌЧвааЧвефЯЇ

БОжмЃЌФкЕиМзДМЪаГЁДѓЗљЩЯеЧЁЃНкЧАЃЌДѓВПЗжвЕФкВйзїепЖдгкЙњЧьжЎКѓЕФМзДМЪаГЁВЂВЛПДКУЃЌПДЕјЧщаїЩѕХЈЃЌГЇМвЫьЛ§МЋНЕПтХХбЙЃЌЮЈПжНкКѓПтДцЛ§бЙЁЃЕБШЛЃЌжаМфЩЬМАЯТгЮБИЛѕвтдИВЛЧПЃЌЖМПМТЧНкКѓНЕМлЃЌдйНгВЛГйЃЌЛђФмМѕЩйГЩБОЁЃгЩДЫЕМжТећЬхЩчЛсПтДцЫЎЦНЦЋЕЭЁЃОнИжСЊУКЛЏЙЄВЛЭъШЋбљБОЭГМЦЃЌЙњФкМзДМећЬхЩчЛсПтДцдк59ЭђЖжзѓгвЃЌНЯНкЧАМѕЩйдМ11ЭђЖжзѓгв,Г§биКЃИлПкЭтЃЌФкЕизмПтДцдк12ЭђЖжзѓгвЁЃГЄМйНсЪјКѓЃЌЯТгЮМЏжаВЙЛѕЃЌЯЉЬўзАжУИеадашЧѓвдМАВПЗжзАжУМьаоЃЌВЙПеашЧѓЕМжТЙњФкМзДМЪаГЁЙЉгІНєеХОжУцгњбнгњСвЃЌИїЗНБЈМлСЌајДѓЗљРеЧЁЃЮїББжїВњЧјВПЗжзАжУвтЭтЭЃГЕЛђНЕИКЕМжТЙЉгІМѕЩйЃЌЭЌЪБЧјгђФкMTOЦѓвЕЛ§МЋВЩЙКЃЌеЧЗљзюЮЊУїЯдЁЃдСЯМзДМЩЯеЧДјЖЏЯТгЮЛ§МЋИњеЧЃЌВЙПеашЧѓЮШВНИњНјЃЌГЁФкГДеЧЦјЗеШШСвЃЌИїЕиеЧЗљдк200дЊ/ЖжвдЩЯЁЃ

МзДМзАжУПЊЙЄТЪЃК

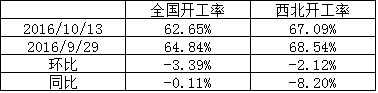

ОнИжСЊУКЛЏЙЄВЛЭъШЋбљБОЭГМЦЃКНижС10дТ13ШеЃЌЙњФкМзДМећЬхзАжУПЊЙЄИККЩЮЊ62.70%ЃЌЛЗБШЯТЕј3.4%ЃЛЮїББЕиЧјЕФПЊЙЄ67.00%ЃЌЛЗБШЯТЕј2.00%ЁЃБОжмЫцзХФкУЩЙХОУЬЉЁЂЫФДЈДЈЮЌЕШзАжУЭЃГЕМьаоЃЌЙњФкећЬхПЊЙЄТЪаЁЗљЯТЕїЃЌЮїББЕиЧјвђФкУЩЙХОУЬЉЕШзАжУТНајЭЃГЕЃЌПЊЙЄТЪГіЯжУїЯдЯТНЕЁЃ

ИлПкПтДцЃК

НижС10дТ13ШеЃЌНЫеМзДМПтДцдк55.20ЭђЖжЃЌНЯЩЯжмЃЈ10дТ9ШеЃЉДѓЗљЫѕМѕ5.90ЭђЖжЃЌЕјЗљдк9.66%ЁЃЦфжаЬЋВжЕиЧјПтДцЯТНЕжС27.60ЭђЖжЃЌеХМвИлЕиЧјМЬајЯТНЕжС13.80ЭђЖжЃЌНвѕЕиЧјТдгаЫѕМѕжС2.50ЭђЖжЃЌГЃжнЕиЧјТдгаЫѕМѕжС3.80ЭђЖжЃЌФЯЭЈЕиЧјЯТНЕжС3.20ЭђЖжЁЃећЬхНЫеМзДМПЩСїЭЈЛѕдДдк14.50ЭђЖжЁЃ

ИлПкЕиЧјНјПкДЌЛѕбгГйЕНИлМАИФИлЯжЯѓЭЛГіЃЌЬ§ЮХЖрЪ§ДЌЛѕЛђНЋдкдТЕзЧАЕжИлЃЌдЄМЦЯТжмИлПкЛђНЋЛђгааЁеЧЧїЪЦЁЃ

ЩЯгЮЗНУцЃКБОжмЮобЬУКЪаГЁЕїећгаЯоЁЃНкМйШеЦкМфжиЕуУКЦѓЕФгАЯьЯТЃЌИїЕиУКЦѓИњеЧИњНјЕїећЮЊжїЁЃФПЧАФЉУКЯњЪлвРШЛЛ№ШШЃЌЯТгЮИжНЙВњСПВЛМѕЃЌЖдФЉУКашЧѓвВОЭвЛжБЮЌГжИпЮЛЃЌЖјЧвЫцзХ13ШеЮобЬУКДѓЛсНсЪјЃЌЛсвщОіЖЈзд15ШеЦ№ЖдЮобЬХчДЕУКМлИёЦе150дЊ/ЖжЃЌетвтЮЖзХЮДРДМИЬьФкЃЌЙњФкФЉУКЪаГЁЪЦБиЛЙгавЛВЈНЯДѓЕФЩЯааааЧщЁЃЖдгкЮобЬПщУКРДЫЕЃЌКСЮовЩЮЪФПЧАФЉУКНєШБЖдЦфРЖЏзїгУзюЮЊУїЯдЃЌЖЌМОРДСйЃЌЫцзХУёгУашЧѓПЊЪМЃЌЯТгЮМзДММлИёДѓеЧЃЌЯТгЮЖдЦфМлИёжЇГХвВдкдіЧПЁЃећЬхЮобЬУКЪаГЁРДПДЃЌФЉУКЮДРДЛЙЪЧРеЧЕФжїСІОќЃЌЕЋЪЧПщУКЩЯаавВНЋБШЧАЦкИќМгЫГРћЁЃ

ЯТгЮЗНУцЃКБОжмМзШЉЪаГЁеЗљЩЯааЃЌНкКѓдкЩЯгЮМзДМШЋУцЩЯеЧЕФДјЖЏЯТЃЌМзШЉЪаГЁШЋУцЭЦеЧЁЃЯТгЮНгЛѕЛ§МЋадднПЩЃЌЕЋУцЖдСЌШеЕФИпМлЃЌБиШЛгаЕМжТЯТгЮДцЕжДЅаФРэЁЃЕЋећЬхзпЛѕЫГГЉЃЌЯњЪлЮобЙЁЃдЄМЦМзШЉЛЙгаЩЯааПеМфЃЌКѓЦкУмЧаЙизЂГЩБОУцзпЪЦЁЃБОжмЖўМзУбМлИёећЬхДѓЗљЩЯеЧЃЌНкКѓЃЌМзДМКЭвКЛЏЦјМлИёВЛЖЯзпИпЃЌМЋДѓЬсеёЖўМзУбвЕепаФЬЌЃЌвЕепж№НЅПДКУЪаГЁЁЃЯТгЮдкТђеХеЧТђЕјаФЬЌзїгУЯТШыЪаЛ§МЋЃЌГЇМвзпЛѕЫГГЉЁЃБОжмЃЌMTBEЯШеЧКѓЕјЃЌБфЖЏгаЯоЁЃЬ§ЮХжаЪЏЛЏЭтВЩСПДѓЗљЫѕМѕЃЌЧвМлИёЕЭЮЛЃЌЕїгЭЩЬЕїКЭРћШѓЕЭУдЁЃ

аЁБрЗжЮіЃКОЙ§НкКѓвЛжмЕФСЌајДѓЗљРеЧКѓЃЌФкЕиМзДМЪаГЁвбОИпгкШЅФъЭЌЦкЫЎЦНЃЌЧвИїЗНВЙПеашЧѓвбОЕУЕНвЛЖЈТњзуЁЃЫфШЛЮїББЕиЧјМзДМЦѓвЕПтДцгаЯоЃЌЧвЧАЦкМзДМЪаГЁМлИёеЧЗљЬЋДѓЃЌеЧЫйЬЋПьЃЌЕЋКгББЃЌЩНЖЋЕШЛЗВГКЃЕиЧјЯТгЮЦѓвЕвбжїЖЏНјШыЙлЭћзДЬЌЁЃдЄМЦЙњФкЪаГЁЯТжмЛђећРэЮЊжїЃЌВЛХХГ§ОжВПЯТЛЌПЩФмЁЃ

БОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093500ЩъЧыЪкШЈЁЃЮДОаэПЩЃЌЩУздзЊдиЁЂСДНгЁЂзЊЬћЛђвдЦфЫћЗНЪНЪЙгУЃЌmysteelБЃСєНјвЛВНзЗОПЗЈТЩд№ШЮЕФШЈРћЁЃ

зЪбЖБрМЃКРюЖЌУї 0791-88385133 зЪбЖМрЖНЃКЫяНм 021-26093228

[ИќЖрЯъЯИЪ§ОнЃЌЧыЪЙгУИжСЊЪ§Он]