2016甲醇上半年市场分析及“金九银十”看点

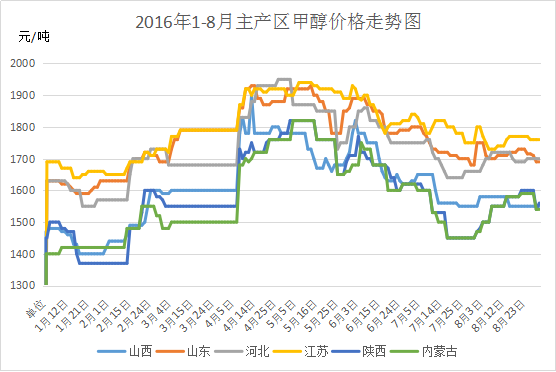

2016年以来,国内甲醇市场总体经历两个阶段,即1-5月份的上扬阶段与5月份之后的单边下行格局。如下图可以看出,1-8月份主产区甲醇价格走势整体来看是呈倒“V”型的,如此价格走势必然是诸多因素影响的作用下产生的,其中长期供过于求的格局是其价格下行的最大影响因素。甲醇市场在多方力量交织影响下,下半年市场能否向好,“金九银十”值得关注。

图1 2016年以来主产区甲醇价格走势图

数据来源:上海钢联云终端

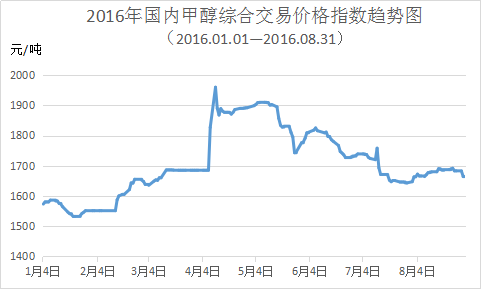

图2 2016年国内甲醇综合交易价格指数趋势图

数据来源:上海钢联云终端

下面跟着小编从宏观、供给、需求、进出口及港口库存等多方面探究原因。

宏观方面:

今年3月份以来,布伦特原油强势反弹,一度突破50美元/桶大关,带动油系列产品一路走高。但6月之后,逐步回调,对甲醇带来一定的不利影响,且这一波反弹也基本将原油冻产协议的利好预期消耗殆尽。目前对原油来说,突破50美元的压力依旧很大,而对甲醇市场来说也是利空居多。日前沙特和俄罗斯在G20峰会间隙发布联合声明,称已经签署一项协议,两国同意成立工作组,评估油市基本面并建议要采取的措施和行动,但称双方不会立即采取行动,未来可能会限制产量,以维持油市稳定。在宣布合作计划后,布伦特原油一度暴涨6%至49.4美元。但在供应过剩的大背景下,国际油价再次连续性上扬的可能性较小,短期油价在46-48美元/桶区间震荡。

供给方面:

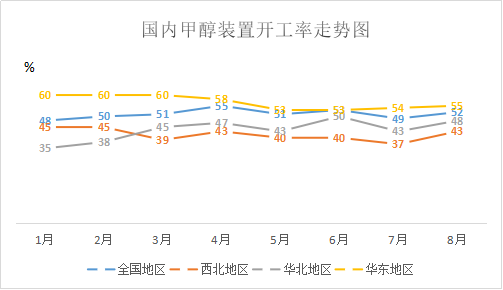

图3 2016年国内甲醇装置开工率走势图

数据来源:上海钢联“煤化工网”

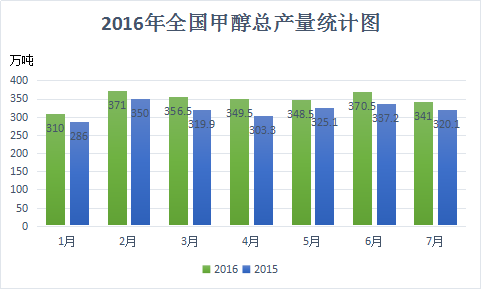

图4 2016年全国甲醇总产量统计图

数据来源:上海钢联“煤化工网”

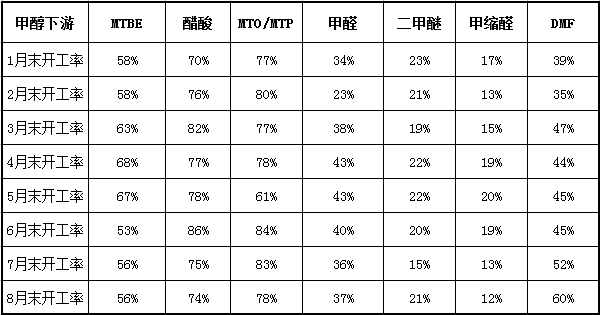

由图3可以看出,自2016年4月以来,全国甲醇装置开工率基本处于5成左右,华东地区开工率遥遥领先,西北、华北地区甲醇装置开工率低于全国平均水平。整体来看,虽然甲醇装置开工维持在6成及以下水平,但是1-7月国内甲醇总产量却高达2447万吨,较去年增长205.4万吨。如此多的甲醇总量除却由甲醛、二甲醚及甲醇制烯烃厂家采购部分外,并没有被完全消化,最多只是从甲醇生产厂家的库区移动到贸易商或下游厂家库区,继续被存放被累积。而在今年“金九”期间,虽然也有部分甲醇装置如陕西兖矿榆林、中煤龙化、内蒙古博源等停车检修,但是检修时间均较短,预计都能在九月内重启,而前期停车的装置也有部分能在本月重启,整个甲醇供应量预计还是增长态势。

需求方面:

在整体甲醇供应增加的情况下,又有多少甲醇能被实际消化呢?由表1可以看出1-8月甲醛、二甲醚以及甲缩醛的开工率都在四成以下,有的甚至是一成左右,下游开工率普遍不高;而新型下游甲醇制烯烃多属正常运转,开工率保持在8成左右。前期甲醛、二甲醚市场库存量充足,市场供需矛盾仍在,整体交投清淡,场内观望气氛依然浓厚,厂家均在静待九月甲醛市场的回暖。

表1甲醇下游月度开工统计表

数据来源:上海钢联“煤化工网”

进入九月之后,随着成品油市场转好,甲醇、醚前碳四等原料价格上调,加之节前补货,MTBE市场“金九”期间开工率有所上升,价格也随之走高。甲醛、二甲醚因受成本支撑、天气转凉等多重利好因素因素影响,预计开工负荷有一定的增加,对甲醇的消耗量也随之增加。

进出口

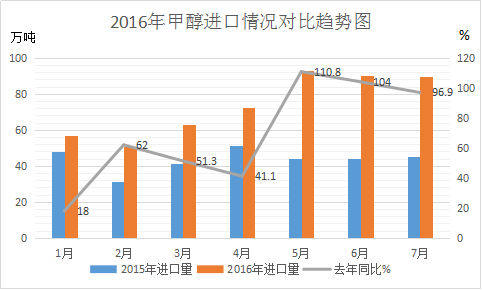

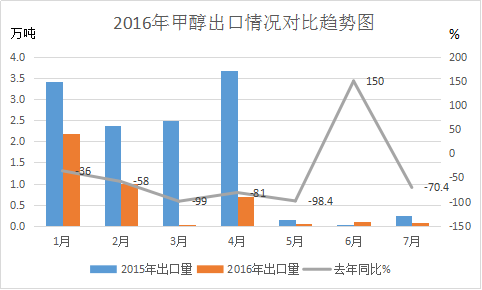

除我国本土的甲醇外,进口甲醇量对我国市场也有着很大的影响。而从进出口情况来看,今年以来受国内甲醇需求稳步增加及国际大型装置重启和负荷提升影响,港口地区船期到港不断,我国甲醇进口量出现快速增长。据钢联数据监测,2016年1-7月甲醇进口总量为515万吨,且5月和6月的进口量超90万吨。相较于大量的进口,甲醇出口量却是寥寥,1-7月份全国甲醇出口总量为4.099万吨,且大部分运往中国香港、澳门地区及朝鲜、韩国等周边国家。进口多、出口少,加之国内的甲醇供应,即使港口地区制烯烃装置满负荷运行,也是无法完全消耗如此庞大的甲醇总量的。

图5 2016年甲醇进口情况对比趋势图

数据来源:上海钢联云终端

图6 2016年甲醇出口情况对比趋势图

港口库存:

图7 2016年沿海港口库存量统计图

数据来源:上海钢联“煤化工网”

从1月到8月以来,虽然下游一直在消耗,但与之相伴的进口量仍还在增加,并且势头还远大于消耗量,我国港口库存量持续走高。进入7、8月份以来受G20峰会临近的影响,船期到港逐渐提前,致库存一直处于高位压力。在会议召开前期及会议期间,华东地区部分烯烃装置要检修,涉及检修的烯烃产能预计有400万吨,而华东是甲醇最大的消费区,再加之我国整体进口多出口少的格局,小编预计甲醇需求将受到进一步抑制,库存将进一步积累增多。

综上所述,上半年我国甲醇市场在多方力量交织影响下,呈弱势下滑态势。无论是从甲醇的供应量,沿海港口库存量均比去年有增无减。而随着今年最严环保法的实施,甲醇下游的开工率降低,运输成本提高,不管是传统下游还是制烯烃装置都无法消耗如此多的甲醇供应。此消彼长之下,甲醇的前景一片堪忧,让人不禁想起去年的此情此景。

去年化工行业的“金九银十”行情下跌,甲醇价格弱势下跌,“旺季不旺”。“金九”期间,宏观经济面不断萎缩,看空气氛浓重,国际原油维持在45-50美元/桶左右低位运行,期货市场也是不容乐观,商家心态谨慎,甚至部分业者离市观望。甲醛、二甲醚等甲醇传统下游企业在低油价和整体看空的大经济环境下“苟延残喘”,大部分企业利润几无,甚至处于亏损状态。

在经历过去年惨淡行情的人对于当时的场景一定历历在目,更是忍不住的拿去年与今年做对比,业者多对今年“金九”前期不看好,甚至看跌。然而,真正到来之后,却让人大跌眼镜,历史没有重演!

进入九月以来,双节来临,商家纷纷提前补货,市场交投较好,甲醇市场在补货热潮的带动下,价格一路攀升。西北地区甲醇价格由月初的1520-1600元/吨涨至1730-1750元/吨,厂家表示目前库存较少,惜售心态渐现,部分厂家已停售。甲醇传统下游市场价格也是不断上调。

突如其来的馅饼把大部分人砸的头晕,在后悔没有早早囤货的同时,也在冷静分析这次上涨的缘由。此次上涨始于西北,针对西北的情况我们做了调研。九月初,西北大部分企业库存低位,久泰、国泰等企业均停售不接单。而宁夏宝丰、神华宁煤烯烃装置稳定生产接货,当地企业少有外供,这使得主产区甲醇价格在节前逐步推涨。在此期间,内蒙古新航和陕北兖矿榆林相继停车,让上涨的趋势逐渐成型,直至12号,西北新价爆出直涨100元/吨,这一劲爆消息在全国蔓延,上涨势头已不可逆。接下来两天,全国各地纷纷跟涨,贸易商趁机炒作。借着中秋补货契机,甲醇市场一片沸腾,低价难寻。

在市场一片欣欣向荣的背后,也有着潜在危机让人担忧。短时间的利好带来的暴涨能持续多久,会不会在节后来一个滑坡?但事实证明,全面的价格上涨并没有给下游市场带来不适,不仅现货市场接货正常,交投积极,而且期货市场也在节后第一天迎来一根大阳线。下游液化气市场由于政策的支撑一直涨势不断,这使得二甲醚的价格居高不下,部分市场人士依旧认为存在上涨空间,另一方面天气转凉也让甲醛市场积极推涨。在经历了市场沉淀后,全国的市场价格已逐渐趋于稳定,并基本接受当前价位。加之上游无烟块煤市场变化开始增加,末煤价格近期再次大幅上行,涨幅多在50元/吨以上,而且受市场买涨不买跌的心态影响,整个无烟煤市场的热度都被带了起来。所以预计未来一段时间内,无烟煤价格还有一定继续上涨空间。

成本的上升,下游的刚需,市场心态的看好,使得原本让人忧心忡忡的“金九银十”拨云见日。从目前情况来看,甲醇的价格走势已经不再简单的从全国的总体供需来窥探,阶段性的供需失衡以及市场的心态推动甲醇价格直接上升一个台阶。市场看多势力逐渐成型,在下个“十一黄金周”假期利好气氛的哄抬下,资本市场热度将一直保持。此次“金九银十”的阴霾已去,真正的“金九银十”还是值得期待的。

本文为mysteel编辑,如需使用,请联系021-26093500申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

资讯编辑:王晶 0791-88385133 资讯监督:孙杰 021-26093228