甲醇:“傲娇的态度”也要有人来“迎合”

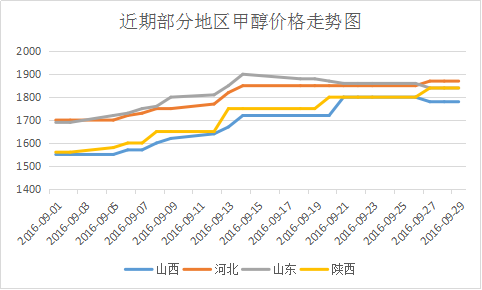

本周市场综述:西北地区供应面偏紧,且烯烃的积极采货,价格依然坚挺,外销货源寥寥。面对西北对价格的如此“任性”,其他地区只能无奈的“苦笑”,节前,下游接货并没有预想的那么积极,部分企业奈于国庆期间交运压力,存在排库行为,或让利操作,但成本商让利的空间有限,场内调整有限。山东鲁南地区作为一个比较典型的地区,场内周内延续僵持格局,下游接货仍显观望。河北地区局部调整,涨跌互现,多属节前备货行为,厂家库存低位,下游接货一般。山西地区,企业多明稳暗降,依据自身情况,让利出货,减少库存压力。以下是近期部分地区甲醇价格走势:

甲醇装置有效开工率:

|

|

全国开工率

|

西北开工率

|

|

2016-9-29

|

64.84%

|

68.54%

|

|

2016-9-23

|

64.72%

|

67.70%

|

|

环比

|

0.20%

|

1.24%

|

|

同比

|

3.39%

|

-6.21%

|

截至9月29日,国内甲醇整体装置开工负荷为64.84%,环比上涨0.2%;西北地区的开工68.54%,环比上涨1.24%。本周国内装置停车检修及重启的情况均有,所以国内整体开工率变化不大,但后期西北地区多套装置计划重启,将提升整体开工水平。

港口库存:

|

区域

|

江苏

|

浙江(嘉兴和宁波)

|

广东

|

福建

|

|

库存量

|

60

|

27.81

|

11.3

|

2.4

|

|

比(9月23日)

|

-8.30%

|

-3.60%

|

-13.74%

|

-14.29%

|

据钢联煤化工不完全统计,截至今日,江苏甲醇库存在62万吨,较(9月23日)大幅缩减3.40万吨,跌幅在5.20%。整体江苏甲醇可流通货源在20.40万吨。受台风、国外重要甲醇装置检修以及其他原因影响,近期部分应于9月下旬至月底到港的进口船货推迟到港,本应于9月中下旬装港的伊朗以及阿曼等等船货同样推迟装港卸货,而基于供需缺口等等问题考虑,近期部分船期也存在频繁改港的情况。

上游状况:周初,在末煤的领涨下,无烟煤涨势再起。上周末晋城煤业地销末煤价格大涨50元/吨,整个市场热度再被点燃。周中,在山西重点煤企涨价带动下,各地无烟煤市场调价力度继续加大,其中末煤作为热度产品,涨势尤其明显。而块煤市场来说,目前基本是民用需求,价格优势不明显,后市上涨空间也有限制。

下游状况:本周,甲醛市场基本维持平稳为主。原料面支撑有限,下游板材厂接货暂可,消耗甲醛速度尚可,采购心态积极;产商基本维持产销平衡,后市看好心态较多。液化气向好支撑二甲醚高位盘整;二甲醚工厂多以供应附近为主,下游受国庆假期影响有限,补货意愿不强。虽MTBE厂家库存低位且汽油需求良好,但节前厂家有排库需求,所以MTBE市场小幅调整。市场节前采购已然接近尾声,MTBE在缺乏需求支撑下,涨跌不易。

小编分析:西北地区基本交付烯烃订单为主,库存压力均不大,价格坚挺。内地其他地区厂家有排库需求,但下游市场明显无强烈地备货意愿,适当操作为主。一般来说,国庆节期间交通运输受阻,厂家库存必定会有所积压,但据钢联煤化工了解,10月份内,同煤广发,山西广大,鹤壁煤业,山西潞宝,四川川维,甘肃华亭等甲醇装置检修,库存压力将在一定程度上缓解。近期,国外装置也处于一个不稳定的状态,检修频繁,外盘价格坚挺有望。小编预计节后归来,主产区企业暂时无较大压力,但其余市场部分企业将积累一定库存,所以内地市场或稳中回落,关注下游节后补空需求。短线沿海甲醇市场或将继续稳中上行。

Mysteel编辑,如需转载,请联系021-26093500申请授权。未经许可,擅自转载或引用,将追究法律责任。

资讯编辑:李冬明0791-88385092 资讯监督:孙杰021-26093228