МзДМЃКМЄЧщЗЩбяЃЌФмЗёЗівЁжБЩЯЃП

ИжСЊУКЛЏЙЄбЖЃКБОжмЪаГЁзлЪіЃКБОжмЃЌЙњФкМзДМЪаГЁПЩЮНМЄЧщЗЩбяЃЌМлИёШЋУцРеЧЁЃЮїББЕиЧјMTOзАжУЦеБщЮШЖЈВЩЙКЃЌЮїББМзДМПЩЪлЛѕдДгаЯоЃЌГЩЮЊСЫжмФкМлИёГжајЩЯеЧЕФЕМЛ№ЫїЁЃгыДЫЭЌЪБЃЌАщЫцзХДЋЭГЯТгЮЕФИДЫеЃЌЩНЖЋЪаГЁМлИёЪзЯШЮШВНЩЯЭЦЃЌгажжгыжїВњЧјвЃЯрКєгІЕФИаОѕЃЌНєИњЮїББДѓЧјетЮЛ“ДјЭЗДѓИч”ЁЃжїВњЧјЛ№ЩНХчЗЂЪНЕФМлИёЩЯеЧЃЌжБНгЕуШМСЫЦфЫћЕиЧјЕФНЛЭЖЦјЗеЃЌЯрМЬИњеЧЁЃжмФкЃЌИїЕиЪаГЁНЛЭЖЦјЗеВЛЖЯЩ§ЮТЃЌжаМфУГвзЩЬМАЯТгЮЙЄГЇВЩЙКЛ§МЋЁЃНкЧАВЙЛѕЃЌВПЗжзАжУМьаоЃЌФкЕиааЧщзпИпЃЌ“Н№ОХ”МЃЯѓЭЙЯдЁЃМзДМдкОРњСЫДЋЭГЕМОжЎКѓЃЌж№ВННјШы“Н№ОХвјЪЎ”ЕФДЋЭГЭњМОЁЃ9дТГѕЃЌЫфШЛЮДгаУїЯдМЃЯѓЃЌжївЊгАЯьвђЫиЪЧКМжнG20ЗхЛсЕФейПЊЃЌШчНёЛсвщЕФЭъУРНсЪјЃЌНьЪБЃЌМзДМБиЖЈЛсгРДМОНкадЕФРћКУЁЃОнИжСЊЪ§ОнМрВтЃКНёШеЃЌШЋЙњМзДМзлКЯНЛвзжИЪ§1725дЊ/ЖжЃЌБШзђШееЧ16дЊ/ЖжЃЌШеЛЗБШеЧ0.94%ЃЌжмЛЗБШеЧ3.85%ЁЃ

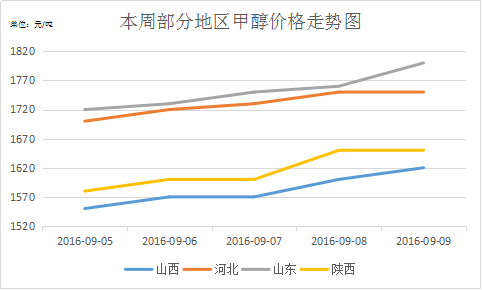

вдЯТЪЧБОжмВПЗжЕиЧјМлИёзпЪЦЭМЃК

ИлПкПтДцЃК

| Чјгђ | НЫе | еуНЃЈМЮаЫКЭФўВЈЃЉ | ЙуЖЋ | ИЃНЈ |

| ПтДцСП | 63.70 | 22.94 | 15.70 | 3.80 |

| БШЃЈ9дТ2ШеЃЉ | 10.11% | -12.91% | -4.27% | -14.61% |

НижС9дТ9ШеЃЌНЫеМзДМПтДцдк63.70ЭђЖжЃЌНЯ9дТ2ШеДѓЗљзпИп5.85ЭђЖжЃЌеЧЗљдк10.11%ЁЃећЬхНЫеМзДМПЩСїЭЈЛѕдДдк23.50ЭђЖжЁЃ

ПЊЙЄТЪЃК

| ШЋЙњПЊЙЄТЪ | ЮїББПЊЙЄТЪ | |

| 2016.9.9 | 62.8% | 64.4% |

| 2016.9.2 | 64.4% | 66.7% |

| ЛЗБШ | -2.4% | -3.4% |

| ЭЌБШ | 14.6% | 10.3% |

НижС9дТ9ШеЃЌОнВЛЭъШЋЭГМЦЃЌЙњФкМзДМећЬхзАжУПЊЙЄИККЩЮЊ62.8%ЃЌЛЗБШЯТЕј2.4%ЃЛЮїББЕиЧјЕФПЊЙЄ64.4%ЃЌЛЗБШЯТЕј3.4%ЁЃБОжмФкЖрЬззАжУЭЃГЕЃЌШчжиЧьПЈБДРжЕФСйЪБвтЭтЭЃГЕЃЌЙњФкећЬхПЊЙЄТЪаЁЗљЯТНЕЃЛЮїББЕиЧјвђФкУЩЙХВЉдДЁЂАТЭўЧЌдЊЁЂЖѕЖћЖрЫЙаТКМзАжУЭЃГЕМьаоЃЌПЊЙЄТЪЯТНЕЁЃ

ЯТгЮЧщПіЃКБОжмМзШЉЪаГЁЦНЮШдЫааЃЌЪмдСЯУцжЇГХЃЌЩЬЬИжиаФЯђжаИпЖЫвЦЖЏЃЌЕЋЯТгЮНгЛѕЪмзшЃЌЙлЭћЮЊжїЁЃКгББВПЗжЕиЧјЪмЛЗБЃМьВщгАЯьЃЌЯТгЮАхВФЪаГЁЭЃЙЄЯжЯѓНЯЖрЃЌМзШЉГЇМвГіЛѕЪмзшЁЃжмжаКѓЦкЃЌЫцзХG20ЗхЛсНсЪјЃЌНеуЕиЧјНтНћЃЌГЇМвТНајЛжИДЩњВњЃЌПЊЙЄЛ§МЋадНЯИпЃЌЕЋЛжИДВЛШчдЄЦкЁЃЦфЫћЕиЧјЛљБОЮЌГжЦНЮШЃЌВЈЖЏВЛДѓЁЃдгЭЃЌдСЯМлИёЩЯеЧЃЌНкЧАВЙЛѕЃЌМгжЎЭЃГЕНЯЖрЃЌЖрживђЫигАЯьЯТЃЌЖўМзУбЪаГЁНЛЭЖЦјЗеСМКУЁЃжмФкЃЌдкдгЭЃЌМзДМЃЌC4ЕШЕФМлИёЬсеёгАЯьЯТЃЌMTBEеЧМлздШЛЕБШЪВЛШУЃЌЯТгЮашЧѓЭњЪЂЃЌГжајИпЮЛЁЃ

КѓЪаЙлЭћЃКБОжмЃЌЮїББЕиЧјЙЉашЛљБОЦНКтЃЌЯђКУЧїЪЦУїРЪЃЌдЄМЦЯТжмМлИёЛђНЋМЬајЩЯааЁЃжаЧяНкЧАЃЌЯТгЮВЙЛѕЫфШЛЛ§МЋЃЌЕЋЖдгкГжајЕФИпМлЪЦБиЛсШУШЫЭћЖјЩњЮЗЃЌВПЗжВЮгыепЛђВњЩњЕжДЅаФЬЌЁЃЯТжмФкЕиМзДМЪаГЁгаЭћНјШыИпЮЛХЬећНзЖЮЃЌОжВПЕиЧјаЁЗљЕїећЁЃИпНјПкЃЌИпПтДцвРШЛЪЧблЯТБШНЯбЯОўЕФЮЪЬтЃЌЪЦБиЛсгАЯьЕН“Н№ОХвјЪЎ”ДјРДЕФРћКУЃЌЪаГЁЯВгЧВЮАыЃЌвЕФкВЮгыепЛЙЪЧгІИУНїЩїВйзїЃЌМАЪБЙизЂЯрЙигАЯьвђЫиЕФБфЛЏЃЌМАЪБЕїећНЛвзВпТдЁЃЦкЛѕЗНУцЃЌзддТГѕж№ВНЗДЕЏзпИпЃЌ7КХгаЫљЛиЕїжЎКѓЃЌвЛжБДІгке№ЕДЁЃЯжНзЖЮЖрПеВЉоФМЄСвЃЌММЪѕУцЃЌЛљБОУцЩаПЩЁЃИлПкЕиЧјНЛЭЖж№ВНЛжИДЃЌЦкЛѕЩЯеЧЃЌДјЖЏЩЯааЁЃЯТжмЙњФкгРДСйжаЧяМйЦкЃЌНЛЭЖЛђгаЫљЗХЛКЁЃ

ЃЈИжСЊзЪбЖ-УКЛЏЙЄБрМЧыЮ№зЊдиЃЉ

зЪбЖБрМЃКРюЖЌУї0791-88385092 зЪбЖМрЖНЃКЫяНм021-26093228