甲醇市场一周综述(2016.7.4-7.8)

本周甲醇市场综述:

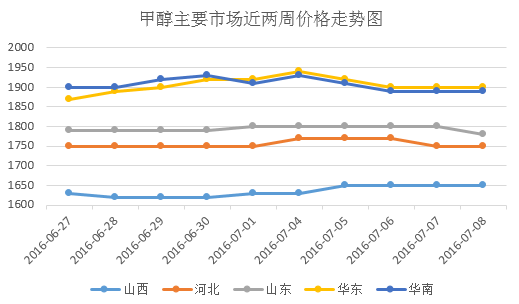

本周国内甲醇市场弱势盘整,窄幅波动。区域市场表现不一,关中、山西及河北由于出货尚可,库存无压,价格小幅上探,而西北山东由于出货承压,本周价格有所下滑。从区域来看,西北地区新奥达60万吨/年甲醇装置停车检修,虽然供给减少,但受开斋节影响,烯烃企业采购有所减少,传统下游又处于淡季,价格小幅下调。本周期货周一大幅拉涨,带动港口突破2000元\吨大关,商家投机炒作较多,但沿海地区依然处于淡季,刚需较少,成交萎靡,周二期货开始回调,港口现货一路跟随,成交重心下探。

甲醇主要市场近两周价格走势图

库存分析:

沿海港口嘉兴和宁波港口库存在35.44万吨左右,江苏港口库存32.3万吨左右,华南港口库存在22.1万吨左右(包括福建)。其中广东地区19.80万吨,福建2.3万吨左右。

|

区域

|

江苏

|

浙江

|

广东

|

福建

|

|

库存(万吨)

|

32.30

|

35.44

|

19.80

|

2.3

|

|

增长

|

2.09%

|

-3.17%

|

44.53%

|

0

|

国内甲醇整体社会库存在89.84万吨,处于较高库存水平。传统下游依然处于季节性淡季,开工率低,需求萎靡,但船期到港持续增加,库存积压较多。虽然本周前期期货带动港口高涨,但市场询盘平平,周二后期货开始下跌,带动港口走跌。

市场分析:

从需求方面看,沿海地区甲醇的需求主要来自甲醛、二甲醚、醋酸及MTBE等传统下游的消耗,现在是传统下游季节性淡季,对甲醇需求减少,出货不畅。西北作为甲醇的主产区,制烯烃企业正常外采,采购量比较稳定,价格相对波动较小,主要取决于库存,出货压力不是很大。港口方面,周初虽然大幅跳涨,但随着周二期货跳水,现货市场恐慌获抛货,市场上询盘稀少,场内空方占主导,成交量难以放大,价格回调已是定局。

后市预测:

本周甲醇基本上波动幅度不大,没有明显的利好利空,总体上依旧是供大于求的格局。关中山西库存低位,价格试探性上推。不过华东及沿海地区传统下游需求低迷、进口不断,库存承压,期货又不明朗。因而小编预测,下周国内甲醇市场弱势震荡为主,局部区域性走势。不过沿海地区需求不畅,续跌的可能性更大。

(钢联资讯-煤化工编辑 请勿转载) 资讯编辑:赵永乐0791-88385120 资讯监督:孙杰021-26093228