МзДМЪаГЁвЛжмзлЪіЃЈ2016.6.20-6.24ЃЉ

БОжмМзДМЪаГЁзлЪіЃК

БОжмЙњФкМзДМЪаГЁЯТЕјЕїећЁЃећИіЪаГЁгЩгкЩЯжмГЩНЛВЛГЉЃЌЕМжТПтДцЛ§бЙЃЌПДПеаФЬЌХЈКёЁЃДгЧјгђРДПДЃЌБОжмЧАЦкЮїББЪаГЁТЪЯШСьЕјЃЌВЂЧвЖўДЮЕїМлЃЌЕјЗљНЯДѓЁЃжївЊЪмЯТгЮКЭУГвзЩЬВЙЛѕШёМѕЕФгАЯьЃЌПтДцНЯЖрЃЌГіЛѕЪмзшЁЃЩНЖЋМАЛЊББЕиЧјМлИёвВЯрМЬЕїећЁЃИлПкБфЖЏВЛДѓЃЌЕЋГЩНЛЦНЦНЁЃДгЙЉашРДПДЃЌЯЉЬўзАжУЛљБОЛжИДЃЌЙЉашвВгаЭћЛжИДжЎЧАЕФЦНКтЃЌжЛЪЧЪмЧАЦкГЕзгАЯьШчНёЕФе§ГЃВЙЛѕЃЛЦфЫћЕиЧјжївЊЪмДЋЭГЯТгЮПЊЙЄТЪЕЭЃЌЕМжТМзДМашЧѓМѕШѕЃЌЪаГЁДцЛѕНЯЖрЃЌГіЛѕбЙСІНЯДѓЁЃБОжмЦкЛѕе№ЕДдЫааЃЌжївЊИлПквВХЬећЮЊжїЃЌГЩНЛвЛАуЃЌЧвИлПкЕНЛѕдіМгЃЌПтДцдіГЄНЯЖрЃЌФбвдЗХСПЁЃ

БОжмШЋЙњжївЊМзДМЪаГЁМлИёЭМ

ПтДцЗжЮіЃК

биКЃИлПкМЮаЫКЭФўВЈИлПкПтДцдк12ЭђЖжзѓгвЃЌНЫеИлПкПтДц39ЭђЖжзѓгвЃЌЛЊФЯИлПкПтДцдк14ЭђЖжзѓгвЃЈАќРЈИЃНЈЃЉЁЃЦфжаЙуЖЋЕиЧј10ЭђЖжЃЌИЃНЈ4ЭђЖжзѓгвЁЃ

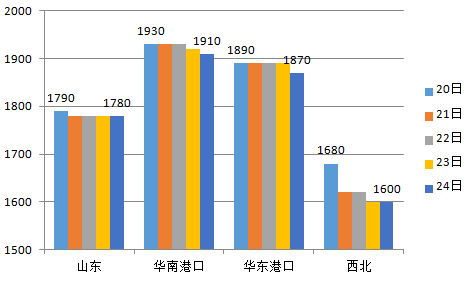

ЙњФкМзДМећЬхЩчЛсПтДцдк65ЭђЖжЃЌДІгкНЯИпПтДцЫЎЦНЁЃБОжмЪмХЉУІМАУЗгъМОНкЕМжТДЋЭГЯТгЮЦѓвЕПЊЙЄТЪЕЭЃЌашЧѓШёМѕЃЌЪаГЁНЛЭЖВЛЮТВЛЛ№ЃЌЕЋДЌЦкЕНИлГжајдіМгЃЌПтДцЛ§бЙНЯЖрЁЃ

ЪаГЁЗжЮіЃК

ЮїББЯЉЬўЦѓвЕЕФВЩЙКвбДѓВПЗжЛжИДе§ГЃЃЌЙЉашНсЙЙж№ВНЦНКтЁЃЕЋЪЧЪмЧАЦкЙижаЩЈЛѕгАЯьЃЌЯТгЮПтДцИЛзуЃЌЕМжТНќЦкВЙЛѕЖЯСїЃЌашЧѓМѕЩйЃЌЯТгЮЖдМлИёЗДЕЏгаНЯДѓЕжДЅЧщаїЃЌПДПеОгЖрЃЌЯТЕјНЯЖрЁЃЮїББвЛВПЗжЦѓвЕгЩгкЧАЦкЖЉЕЅНЯЖрЃЌжДаажЎЧАКЯЭЌЮЊжїЃЛЧАЦкКЯЭЌНЯЩйЕФдђЯТЕјГабЙГіЛѕЃЌСНДЮЕїећКѓЕФМлИёГЩНЛСМКУЁЃФкЕиЦфЫќЕиЗНашЧѓЗІСІЃЌДЋЭГЯТгЮЕМОЃЌГЇЩЬЖрАДашВЩЙКЃЌааЧщЧхЕЃЌМлИёЯТааЁЃОЙ§вЛТжЯТЕјКѓЯТгЮПЊЪМТНајВЙЛѕЃЌЩНЖЋЁЂЩНЮїЕШЕиЧјНЛЭЖЗеЮЇНЯЧАЦкТдгаКУзЊЃЌМгЩЯЩНЖЋЕиЧјВПЗжЦѓвЕМьаоЃЌВПЗжЦѓвЕГіЛѕднПЩЁЃ

ДгЯТгЮРДПДЃЌЫцзХгъМОЕНРДЃЌНЈВФзАаоЪаГЁЕШашЧѓУцжЇГХЧЗМбЃЌЖдМзШЉашЧѓШШЧщПЊЪМЫЅМѕЃЌГЇМвЖрЪ§БэЪОзпЛѕЦНЕЃЌМгжЎдСЯЩЯеЧЃЌВПЗжГЇМвбЁдёднЪБЭЃГЕЃЛгЩгквКЛЏЦјгыЖўМзУбМлВюгаЯоЃЌЙЪвКЛЏЦјЖдЖўМзУбЪаГЁгАЯьгаЯоЃЌЖўМзУбЕїМлЕФИљБОЖЏСІРДдДгкМзДМЕФМлЮЛЃЌМзДМЩЯеЧНЋМѕЩйЖўМзУбашЧѓЁЃзмЬхЩЯМзШЉКЭЖўМзУбЕШДЋЭГЯТгЮЪаГЁвРОЩАЕЕЁЃБОжмЦкЙњМЪгЭМлећЬхХЬећЩЯааЃЌЖЬЦкРДПДЃЌДЋЭГЯТгЮашЧѓвРШЛЕЭУдЁЃ

ДгИлПкЧщПіРДПДЁЃНќЦкЃЌЛЊЖЋИлПкЕиЧјДЌЦкБЈЕРВЛЖЯЃЌгаДѓСПМзДМЕНИлЁЃНјПкМзДММлИёЯрЖдФкЕигХЪЦНЅНЅЫѕаЁЃЌМгжЎДЋЭГЯТгЮЕМОЃЌИлПкГіЛѕНЯЩйЃЌПтДцЛ§бЙбЯжиЃЌЖдЪаГЁаЮГЩНЯДѓРћПеЁЃ

КѓЪадЄВтЃК

ЧАЦкМзДМЪаГЁДѓЗљЯТЕјЃЌФПЧАгаЦѓЮШМЃЯѓЁЃБОжмЪмЧАЖЮЪБМфЕЭМлВЙЛѕНЯЖрЃЌЯТгЮМзДМПтДцГфзуЃЌМѕЩйСЫЕБЦкВЩЙКЁЃГіЛѕВЛГЉЃЌПтДцдіЖрЃЌГЇЩЬаХаФВЛзуЁЃДЋЭГЯТгЮашЧѓЕЭУдЁЂИлПкЛѕЮяВЛЖЯЃЌПтДцбЙСІДѓЃЌЪаГЁГЩНЛЮЎЫѕЃЌМлИёЪЇШЅжЇГХЯТЕјвбЪЧБиШЛЁЃВЛЙ§БОжмМлИёЕїећЛљБОЕНЮЛЃЌЕїећКѓГЩНЛНЯКУЃЌЖдМлИёгаЫљжЇГХЃЌВЂЧвЯЉЬўВЩЙКвВвбж№НЅЛжИДЁЃвђЖјаЁБрдЄВтЃЌЯТжмЙњФкМзДМЪаГЁПЩФмаЁЗљЗДЕЏЃЌКсХЬећРэЮЊжїЁЃИлПкЗНУцжївЊЪмЦкЛѕгАЯьЃЌВЈЖЏЗљЖШНЯаЁЁЃ

ЃЈИжСЊзЪбЖ-УКЛЏЙЄБрМ ЧыЮ№зЊдиЃЉ зЪбЖБрМЃКедгРРж0791-88385120 зЪбЖМрЖНЃКЫяНм021-26093228