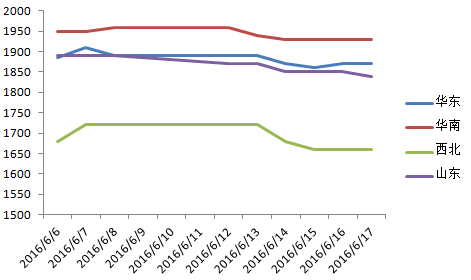

МзДМЪаГЁвЛжмзлЪіЃЈ2016.6.13-6.17ЃЉ

БОжмМзДМЪаГЁзлЪіЃК

БОжмЙњФкМзДМЪаГЁШѕЪЦЯТЛЌЁЃећИіЪаГЁПДПеаФЬЌХЈКёЃЌПтДцгавЛЖЈЛ§бЙЃЌГіЛѕНЯФбЁЃДгЧјгђРДПДЃЌБОжмЧАЦкЙлЭћЕФНЯЖрЃЌЛЊЖЋжївЊПДЮїББЪаГЁБэЯжЁЃЖјЙижаЕиЧјЪмЯТгЮВЙЛѕШёМѕЕФгАЯьЃЌМлИёЯТЕјЧвЕјЗљНЯДѓЁЃДгЙЉашРДПДЃЌЯЉЬўзАжУЛљБОЛжИДЃЌЙЉашвВгаЭћЛжИДжЎЧАЕФЦНКтЃЌжЛЪЧЪмЧАЦкГЕзгАЯьШчНёЕФе§ГЃВЙЛѕЃЛЦфЫћЕиЧјжївЊЪмДЋЭГЯТгЮПЊЙЄТЪЕЭЃЌЕМжТМзДМашЧѓМѕШѕЃЌЪаГЁДцЛѕНЯЖрЃЌГіЛѕбЙСІНЯДѓЃЛБОжмЦкЛѕХЬећЯТааЃЌжївЊИлПквВгІЩљЯТЕјЃЌГЩНЛвЛАуЃЌЧвИлПкЕНЛѕдіМгЃЌПтДцдіГЄНЯЖрЃЌПеЭЗжїЕМЪаГЁЁЃ

НќСНжмШЋЙњжївЊЕиЧјМзДММлИёзпЪЦЭМ

ПтДцЗжЮіЃК

биКЃИлПкМЮаЫКЭФўВЈИлПкПтДцдк31.05ЭђЖжзѓгвЃЌНЫеИлПкПтДц36.04ЭђЖжзѓгвЃЌЛЊФЯИлПкПтДцдк15.5ЭђЖжзѓгвЃЈАќРЈИЃНЈЃЉЁЃЦфжаЙуЖЋЕиЧј11.60ЭђЖжЃЌИЃНЈ3.9ЭђЖжзѓгвЁЃНЫеЁЂЛЊФЯИлПкПтДцЭЌБШГіЯжВЛЭЌГЬЖШЯТНЕЃЌеуНЩЯеЧЃЌЧвеЧЗљНЯДѓЁЃ

ЙњФкМзДМећЬхЩчЛсПтДцдк83.04ЭђЖжЃЌБШЩЯжмДѓЗљдіГЄ48%ЁЃБОжмЪмХЉУІМАУЗгъМОНкЕМжТДЋЭГЯТгЮЦѓвЕПЊЙЄТЪЕЭЃЌашЧѓШёМѕЃЌЪаГЁЩЯНЛвзЦНЦНЃЌЕЋДЌЦкЕНИлГжајдіМгЃЌПтДцЛ§бЙНЯЖрЁЃ

ЪаГЁЗжЮіЃК

ЮїББжЦМзДМКЭжЦЯЉЬўЕФзАжУДѓВПЗжЛжИДе§ГЃЃЌЙЉашНсЙЙгаЭћЦНКтЁЃЕЋЪЧЪмЧАЦкЙижаЩЈЛѕгАЯьЃЌЯТгЮПтДцИЛзуЃЌЕМжТНќЦкВЙЛѕЖЯСїЃЌашЧѓМѕЩйЃЌМлИёЪЇШЅжЇГжЃЌЯТЛЌНЯЖрЁЃЮїББвЛВПЗжЦѓвЕгЩгкЧАЦкЖЉЕЅНЯЖрЃЌжДаажЎЧАКЯЭЌЮЊжїЃЛЧАЦкКЯЭЌНЯЩйЕФдђЯТЕјГабЙГіЛѕЃЌЕЋЪЧГЩНЛЦНЦНЁЃФкЕиЦфЫќЕиЗНашЧѓЗІСІЃЌПтДцбЙСІНЯДѓЃЌаэЖрГЇЩЬЯТгЮЖрАДашВЩЙКЃЌааЧщЧхЕЃЌМлИёЯТааЁЃ

ДгЩЯгЮРДПДЃЌШчНёВњФмЙ§ЪЃЃЌЮобЬУКЪаГЁЙлЭћЮЊжїЃЌЫцзХЙЄвеЩ§МЖЃЌИќЖрЕФЦѓвЕВЛдйбЁдёЪЙгУПщУКзідСЯЃЌЪаГЁе§дкж№ВНЮЎЫѕЃЌКѓЪадЄЦкВЂВЛПДКУЁЃЯТгЮЗНУцЃЌЫцзХгъМОЕНРДЃЌНЈВФзАаоЪаГЁЕШашЧѓУцжЇГХЧЗМбЃЌЖдМзШЉашЧѓШШЧщПЊЪМЫЅМѕЃЌГЇМвЖрЪ§БэЪОзпЛѕЦНЕЃЌМгжЎдСЯЧАЦкЩЯеЧЃЌВПЗжГЇМвбЁдёднЪБЭЃГЕЃЛгЩгквКЛЏЦјгыЖўМзУбМлВюгаЯоЃЌЙЪвКЛЏЦјЖдЖўМзУбЪаГЁгАЯьгаЯоЃЌЖўМзУбЕїМлЕФИљБОЖЏСІРДдДгкМзДМЕФМлЮЛЃЌМзДМЩЯеЧНЋМѕЩйЖўМзУбашЧѓЁЃзмЬхЩЯМзШЉКЭЖўМзУбЕШДЋЭГЯТгЮЪаГЁвРОЩАЕЕЁЃБОжмЦкЙњМЪгЭМлећЬхШѕЪЦЯТЕїЃЌЖЬЦкРДПДЃЌДЋЭГЯТгЮашЧѓвРШЛЕЭУдЁЃ

ДгИлПкЧщПіРДПДЁЃНќЦкЃЌЛЊЖЋИлПкЕиЧјДЌЦкБЈЕРВЛЖЯЃЌгаДѓСПМзДМЕНИлЁЃББУРЕШЕиВњФмбИЫйдіМгЃЌжаУРЬзРћДАПкПЊЦєЃЌЙњЭтСїШыжаЙњЪаГЁЕФМзДМдНРДдНЖрЃЌетвВНЋЛсЖдЙњФкЪаГЁаЮГЩвЛЖЈГхЛїЁЃИлПкПтДцЛ§бЙбЯжиЃЌЖдЪаГЁаЮГЩНЯДѓРћПеЁЃ

КѓЪадЄВтЃК

ЧАЦкМзДМЪаГЁЕФаЁЗљЗДЕЏОжУцвбГіЯжУїЯдИФЙлЃЌЕНФПЧАЮЊжЙЃЌЪаГЁЩЯзмЬхДІгкЯТЕјзДЬЌЁЃБОжмЪмЧАЖЮЪБМфЕЭМлВЙЛѕНЯЖрЃЌЯТгЮМзДМПтДцГфзуЃЌМѕЩйСЫЕБЦкВЩЙКЁЃЖјЦкЛѕЕФЯТЕјЃЌНЕЕЭСЫГЇЩЬЕФдЄЦкЃЌаХаФВЛзуЃЌЪаГЁЗжЦчИќбЯжиЁЃДЋЭГЯТгЮашЧѓЕЭУдЁЂИлПкЛѕЮяВЛЖЯЃЌПтДцбЙСІДѓЃЌЪаГЁГЩНЛЮЎЫѕЃЌМлИёЪЇШЅжЇГХЯТЕјвбЪЧБиШЛЁЃвђЖјаЁБрдЄВтЃЌЯТжмЧАЦкЙњФкМзДМЪаГЁМЬајзпЕјЕФПЩФмадНЯДѓЃЌХЬећдЫааЮЊжїЁЃВЛЙ§ЫцзХG20ЗхЛсЕФСйНќЃЌЛЊЖЋЕиЧјПЩФмОжВПЯђКУЁЃ

ЃЈИжСЊзЪбЖ-УКЛЏЙЄБрМ ЧыЮ№зЊдиЃЉ зЪбЖБрМЃКедгРРж0791-88385120 зЪбЖМрЖНЃКЫяНм021-26093228