�����⻯����ҵ״������ҵ������

�л���������˾2013��ȵ�һ�ڶ�������ȯļ��˵����Թ�˾�����Ļ�����ҵ�����˷�����

1��ȫ�ʲ�ҵ���

��1��ȫ�ʲ�ҵ��չ�ſ�

������ũҵ��������ȱ�ٵĻ������ϣ���ʹ�÷�Χ�㡢����������“��ʳ����ʳ”֮�ơ�ȫ��������ÿ�걣����������2001��IJ���1.4�ڶ�����2010���1.85�ڶ֡�����֧������ʳ�����ɱ���ռ23%���������˹��ɱ������ط��ã���������ʩ����Ҳ����ʳ�������ӵ���Ҫ�ֶΡ�������ʳ��ȫ����Ҫ�Բ������������ʰ�ȫҲ������������ս�Ը߶ȡ�

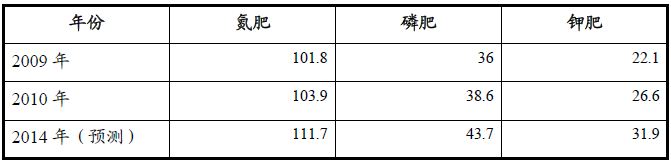

���ʵ���ҪƷ���е��ʡ��ʺͼطʡ���ȫ���г����������ط����幩���ƽ��״̬��Ŀǰ�������ֱ�Ϊ1.31�ڶ֡�3,803��֡�3,330��֣�ռ�ܻ��ʵ�65%��19%��16%����Ϊ��Դ�ļ��������ԣ������ֵ�ó�������ܴ��طʷֱ�ռ����������24%��60%��82%���ڲ��ܡ��������������Ͽ�������>��>�طʣ����������ֻ��ʵļ۸�ֱ�����ܵ���Ӱ�죬�����������۸�IJ�����Χ�仯���ƽ��Ǽطʼ۸���Ϊ�ȶ���������ʣ����ؼ۸��������ֵ�ù�ע����IFAԤ�⣬�Ժ����껯���������������������������ȵ��ʣ��ʣ��طʣ��ֱ���2%��4.5%��8.2%��

���绯���������������� ��λ�������

������Դ��IFA

��2��ȫ�ʲ�ҵ���

���ʿ�����Ȼ����ú��ʯ����Ϊԭ���ϡ�Ŀǰ���絪��������Ҫ�������й�������˹���ж����������ȵ��������������������Դ���Ƶ��ж������ǡ���ŷ�����ǵȵ�ת�ƣ�Ŀǰȫ����Ҫ�ĵ������ѵ��������ޡ�

��������Ϊ��Ҫԭ���ϡ�Ŀǰȫ����������Ҫ�����ڱ��ǵ�Ħ����ͻ��˹������������˹���й�������Դ���ڵأ������й��ʲ���Լռȫ���ܲ�����30%��ȫ������Ҫ�������ѵ���Ϊ���Ǻͱ�����

�ط��Լ���Ϊ��Ҫԭ���ϡ����ô���˹������˹�͵¹��ȼؿ���Դ��Ҫ�ֲ���Ҳ��ȫ����Ҫ�ļط����������������������Ǻ���������Ϊȫ����Ҫ�ļط����Ѻ�����������Potash��˾�ļطʲ���λ��ȫ���һ���ڹ��ʼط��г�����¢����λ��

ȫ���г����幩��ƽ�⣬�����Դ�����������������չ��ƽ�⣬������������������ȱ��������ȱ��Ϊ10%����ȱ��Ϊ30%���ط�ȱ��Ϊ90%���������Ϲ���ũ��֯��FAO��Ԥ�⣬��2012�꣬���������ʹ�Ӧ����������ȱ��ת��Ϊ��һ������ʣ�࣬�ʶԽ��ڵ������Ƚ��ͣ����طʽ��������Խ����ӡ����˾��������й���ӡ�ȡ������ȹ����ڻ���ó����Խ��Խ��Ծ������21�����Ժ�չ�й��ҵ�GDP�������Ը�������ˮƽ�����й�Ϊ����2010��GDP����10.3%��2011������9.2%��Զ����������ҡ�ӡ�ȡ�������ӡ�ᡢԽ�ϡ��ͻ�˹̹�ȹ��Ҿ��÷�չ�ܿ죬�����˿��ڶ࣬�Ի�����������������Ϊ��������ó�����л����ĵ������й���ӡ�ȡ������������ҡ������뱱���������Һ͵����Ļ���������ռȫ��������70%��������Ϊ����ѹ����ʩ�������½���δ�����ʵ���Ҫ�г����й���ӡ�ȡ�������

2�����ڻ��ʲ�ҵ���

�ҹ���Ϊũҵ������˿��ڶ࣬��������ũҵ��չʼ�շdz����ӡ��ӻ���������������1990�������ҹ����ʵIJ���������������������λ��ȫ����2/3�Ļ���������ʳ�����ϣ���һ�����ʳ�����������ڻ��ʵ�ʩ�á����ʵ�������Ҫ�ܵ�ũ������ֲ�ƻ����ɹ�ģʽ�Լ����������Ӱ�졣����ֲ�ƻ�Ӱ�죬���ҹ�ͨ��3-5�º�7-9��Ϊ����������������ũҵ��������Ӱ�����������Ҫ������ˮ�ɺ����Ի��ʵ������������ϴ��Ӱ�졣����Ҳ��������ճɲ����ϴ��Ӱ�죬����Ӱ��ũ�����룬Ҳ��Ӱ�쵽���ʵĹ����������⣬�ҹ���ũ��ƫ��ʹ�õ��ʣ�ȫ��ũҵ�����ƹ�������Ķ�88�����ʾ����̵ĵ�������ʾ��ũ������ռ�ı������Ϊ41%������Ǹ���ʣ�ռ28%�����ʺͼطʵı��ؽ�ռ18%��12%���ҹ������ס��ص����ѱ�����Ϊ1:0.32:0.17,ũҵ��Ҫ��ı���Ϊ1:0.37:0.25��������ƽ��ˮƽ1:0.40:0.27����һ����ࡣ��ʩ�õ������60%������ʳ���40%���ھ��������������ҵ��

��1������

�������ҹ���ͳ�Ĵ��ڻ��ʣ�Ӧ��������ʵ�Ʒ��������李�̼李����غ��Ȼ�淋ȡ�̼狀������ǵ����е���ҪƷ�֡����������������Ҫԭ����Ϊ��Ȼ����ú���������귢չ���ҹ����ʲ�Ʒ�������������õ������ߣ��������Ͽ����ҹ����������Ѿ��ܹ��������ũҵ���������Ѿ������������ĵ��ʽ��ڹ�ת��ɳ��ڹ�������ҵ����װ��ˮƽ��չ�ܲ�ƽ�⣺������ҵ����13�״�װ�Z��20����70����������Ⱥ�һЩ���ܽ��ļ��ģ��ܺ�ˮƽ���ͣ�����װ�ZΪ80����Ժ�½��������װ�����ձȽ��Ƚ����ܺĻ������Դﵽ�����Ƚ�ˮƽ��������С��ҵ����װ����Ҫ���ҹ�������ƣ�װ�Z����ʱ�䳤�����������������ܺ���Խϸߣ�������һЩ��ҵͨ�������������������Ʒ���������ͼ���ˮƽ���˽ϴ����ߣ�����һ���ľ�������

��ҵ���жȵ͡��г�������Ʒͬ�ʻ����г�������Դ������ǿ���ʱ��������ܼ���������˳����ݸ����ҹ�������ҵ�Ļ���������Ŀǰ�ҹ��е�����ҵ505�ң��ϳɰ�����Ϊ6,000���/�꣨ʵ��������5400���/�꣨�۴����������ز���6,500���/�꣬���кϳɰ���80%��úΪԭ�ϣ�20%����Ȼ��Ϊԭ�ϡ�2011�굪�ʲ���4178.99���(�۴�)��ͬ������8.55%�����ز���2656.73��֣�ͬ������5.72%������ռ�������ܲ�����64%�������Ը��ʴ�104%��������ҵ����Ͷ�����ȣ��������ڹ�ʣ����ҵ������ҵ�����࣬��ģС����ҵ���жȵͣ���Դ���ĸߣ��������������أ����������ʵͣ���������ѹ����ȷ�������⡣

�����ǵ���������Ҫ��Ʒ�֣�Ϊ��Ũ�ȵ��ʣ�������46%�����������귢չ���ҹ����ز�Ʒ�������������õ������ߣ��������Ͽ���Ŀǰ�й��ѳ�Ϊȫ�����������������������Ѿ��ܹ��������ũҵ���������ɽ��ڹ�ת��ɳ��ڹ����������������˲��ܹ�ʣ�����ơ������ڲ��ܹ�ʣ����������ԭ�ϳɱ����ǵȶ������ص��ƶ���δ��������ҵ����������ˮƽ�����ܳ����»����⽫������������ҵ�������ϻ��ᡣ�������������ʽ��ܼ����ص�ͽ�Ϊ���ԵĹ�ģ����ЧӦ�����ͺϳɰ�����������װ�Z�������̺������ܺ��ٵ����ƣ��ܹ�ͨ��������������λ�����»���������Ӱ�졣��һЩС������������ҵ����ԭ�Ϲ�Ӧ�ͳɱ���������ƣ�����ռ佫�ܵ���ѹ���������ֿ���Ԥ��δ�������г������Ľ�һ���Ӿ磬�Լ�ԭ�ϡ������ȷ�����ݵ���ߣ����и����С��ҵ�˳����⽫Ϊ����������ҵ����һ�����������ľ�Ӫ������ҲΪ������ҵ�����ṩ��������

�ϳɰ��ǵ������칤�յ���Ҫԭ�ϣ�85��90%�ĺϳɰ������ڻ�������������Լ��30%��Һ����Ϊ����ֱ��ʩ�ã��������緶Χ�ڣ�ͨ���ǽ��ϳɰ��ӹ������εĵ���Ʒ��ʩ�á����繤ҵ�ð���ռ�ϳɰ�����������10��15%����ҵ�ð���Ҫ���ڶ������ϡ�ըҩ�Լ��ۺ����Ʒ�ȡ�

“ʮ����”�ڼ䣬������Ȼ�����ۻ��Ƹĸ���ƽ�������Ȼ��Ϊԭ�ϵ���ҵ���ٳɱ�������ѹ����ӵ��ú̿��Դ����ҵ�ľ������ƽ���һ�����֡�������ҵ��Χ����̭�����ܣ������ҵ���жȣ��������ܻ����Ͱ�ȫ����ˮƽ���Ż���ҵ���֣�������Ʒ�ṹ����չ���Ϸʡ�ר�÷��Լ��������ͷ��ϣ���ǿũ������ȷ��棬ʵ�ֲ�ҵ��Э����չ��

��2����

�����ҹ����ʹ�ҵ��չ���ص㣬������ʼ��20����50����������ҹ���Ʒλ�͵��ص㣬�������ոƺ�þ��Ϊ����Ŀǰ�������ϵ�Ũ���ʲ������Ĺ��ҡ����Ż������ѹ����ת�䣬�������ʵ�����������ͬʱҲ�����˸�Ũ�����ʹ�ҵ��Ѹ�ٷ�չ���ʲ�����90%Ҫ��������ԭ�ϡ��ҹ�����Դ�ḻ����Ҫ���������ϡ����ݺͺ�����ʡ�����������٣����е�Ʒλ���Ϊ��ѡ������ɱ��ߣ�ͬʱ����������·������Լ����Щ�����ʵķ�չ���������á�

��20����80��������������ҹ�������һ��ӵ���Ƚ����պ�װ���ĸ�Ũ������װ����Ϊ�ҹ���Ũ�����ʵķ�չ�춨����ʵ�Ļ������������������ڼ�����������Ҳȡ���˽ϴ�Ľ�չ������ҵ�ṹ������Ŀǰ�ظơ������ʡ���狀͵���

��Ԫ���Ϸʵ������Դ����ͳ�Ϊ�������ոơ���þ�ʲ�Ʒ����С�ͳ�Ϊ�������װ����棬�ҹ����п������Ͻ����������ʺ��ҹ���Ʒλ��ࡢ��ɷݸ��ӵ���������Ҿ������Լ������������顢��ɸ�֡��ڷ��ϵ��罬����������ͬʱ���ҹ���Ũ������װ�Z����������ȡ���˺ܴ�ɼ�������Ƶ��豸����������ʵ�ֹ��������ҹ��ĸ�Ũ�����ʹ�ҵ�����У�ȡ���˳��㷢չ��

�ҹ�����ҵ�������µĻ�����������DAP��MAP��TSPΪ���ĸ�Ũ�����ʲ�ҵ��һ���г�������Ʒͬ�ʻ�����Դ������ǿ����ҵ���жȸߡ��ʱ��������ܼ���������˳����ݽϸߵIJ�ҵ����NPKΪ������Ũ�����ʲ�ҵ����һ���г�������Ʒ���������г�����������ǿ����ҵ���жȵ͡�������˳�������Խϵ͵IJ�ҵ����SSPΪ���ĵ�Ũ���ʲ�ҵ����һ���г���������Դ������ǿ���г�����뾶С��������˳�������Խϵ͵IJ�ҵ��

Ŀǰ�ҹ���������ҵ��1,500�ң���������ҵ370�ң����γɵ�����������Լ2000���/�����������ף���Ũ��������ռ�����Ѿ��ﵽ75%��DAP��MAP��Ʒ��ʵ���������ѳ���1,400��֡�2011���ҹ����ۼƲ���Ϊ1462.4��֣�ͬ������24.26%�����ٱ�����ͬ�ڸ߳�4.11���ٷֵ㣬����2007�����Ϊ�����г�����Ҫ���ڹ������ͬʱ����ҵ�����������⣺һ�Dz��ܹ�ʣ�����ֵط����ڷ�չ����������Դ��ȱ����������ȸߣ���������������ȣ���ҵ���ж��Եͣ����Ǵ���������ǿ��ӵ������֪ʶ��Ȩ��ר�������٣������г����������һ��������

“ʮ����”�ڼ䣬���Ź��ҽ��ܼ���Ҫ��IJ�����ߣ���ʯ����ۺ����ý���Ϊ��Լ��ҵ��չ�Ĺؼ���ɳ�ء�Ħ������Դ���������ܵ��γɣ�Ҳ�����ҹ��ʳ����г������ش�Ӱ�졣����ҵ��Χ�ƿ�����������������Ч����ǿ����Դ���ϡ���߲�ҵ���жȡ�������Ʒ�֡�ע����Դ��Լ�ͻ���Э���ȷ���չ���Դٽ��ҹ�����ҵ�ɴ��ǿ��

��3���ط�

�ҹ��ؿ���Դȱ���������ͣ��ֲ������ȣ�����̽����ҵ������200�ڶ����ϣ����ҹ���1.47�ڶ֣����ҵ���λ�ZƫƧ�����������Ʒλ�ͣ������Ѷȴ���Ҫ�ؿ���Դ���ຣ�κ���Ŀǰ���½�����Ҳ���ֽϴ�ļؿ���Դ������ҵ�ṹ������������ڼط��������жȺܸߣ�ǰʮ��ʡ������֮��ռȫ���ܲ�����96.38%�������ຣʡ�ļط���������¢�����ƣ�����ռ�ܲ�����44.36%��ɽ��ʡ�Ǽطʵĵڶ�������ʡ���䱾��û�мؿ���Դ����Ҫ���������Ȼ������ӹ�����ء�

�ҹ������ļط�Ʒ����Ҫ���Ȼ��غ�����أ�ũ������ص�����������ſ�ʼ����ɱ��ϸߣ��������Ƚ�С������ص����������൱��ģ���ҹ�����ӵ�����п�����â������Һ���̣��෨������立��ȹ��գ������������繫�ϵıȽϳ��������ķ�������������װ�Z��ͨ����һ�����������ա����죬���ڿ�������������������Ѵﵽ�����Ƚ�ˮƽ�������꣬�ҹ��طʵ����������������ߣ��ط��Ը��ʴ������ߣ�2011�꣬�ҹ��طʲ����ۼƴ�385.61��֣�ͬ������10.86%�����ٱ�����ͬ�������½�1.85���ٷֵ�

�����ҹ�������Ӫ��״�����ط���Ҫʩ�������ϼ������������ҹ��طʵ�����֮һ����Ϊ����ʵ�ԭ�ϣ�Լռ40%������ֱ��ʩ�ʵ�ũ���У�60%��Ϊ��һ����ֱ��ʩ�á����������ҹ�ȱ�����������������ũҵ������ȫ���ƹ�“���ع���”��ũҵ�Լطʵ����������õ���������������طʹ�ҵ�ķ�չ�ṩ�����õĻ�����

3��������ҵ�ص�

��1����Դ�Լ���������������

���ʵ���Ҫ������Դ����ú̿����Ȼ����ԭ�ͣ���ȫ����ԣ���Ȼ��ռ�Ƚϸߣ������ҹ����ԣ�ú̿ռ�ȸߴ�71������Ȼ��ռ�Ƚ�Ϊ23����ԭ�����Ʒ��Խ��١�ú̿����Ȼ�����ǵ����������������Դ���Dz���ȱ�ٵ�ԭ�ϡ����⣬�����ס��طʵ�������ʯ��������Դ���ϡȱ��ӵ����Դ�͵���ӵ��������������ͬ����ҵ�ijɱ����ƣ������Ҳ��ʹ��ҵ��������Դ��£��

��úΪԭ�ϵĵ��ʲ�Ʒ�У�90%���������̿�ú����úΪԭ�ϣ���������ú��Ҫ������ɽ����ȫ������������ɽ��ú���ȵ��������dz�����������ú�۸ߡ���������Ҫԭ��2009��ȫ�����ʹ�ҵ���ĵ���Ȼ��ռȫ����Ȼ��������15%����Ȼ����Ӧ����Ҳ������Ȼ��Ϊԭ�ϵĵ�����ҵ�������������ͷ�չ�е�ͻ��ì�ܣ����Ź�����Ȼ�����ۻ��Ƹĸ���ƽ�������ԭ�Ͻṹ������ѹ��Ҳ�ܴ�

��ҵ��ԭ�ϲ��ؽ������Խϵ͵ijɱ�����������Ȼ�����䵽ũҵ�������������ǻ��ʲ�ҵ��������ṹ���������ơ�

��2����ҵ�������Եļ����Ժ�����������

�����dz������������������ѵ���Ʒ������ũ������������ڳ��ֻ�������ĵ�������08�꿪ʼ������Ϊ�˱�֤����ũҵ�Ի��ʵ������ݻ�������ĵ������ƶ��˵��ʡ��ʵij��ڹ�˰���ߡ�Ŀǰ�Ե������Ĺ涨���£���������Ϊ2��6�¡�9�¡�11��15�գ��ع����������Ϊ2��5�£�����һ李�����������Ϊ2��5�¡�8��10�¡�

��3��ͬ�ʻ��̶ȸ�

������ҵͬ�ʻ��̶Ƚϸߣ������ǵ��ʡ��ʻ��Ǽطʡ��͵����еĵ��ʶ��ԣ���Ʒ�������첻����ҵ���ʺ���������46%���ң���װҲ�������ƣ�ũ������Ҫ�ǿ�Ʒ�ƺ���������ʹ�þ��顣������������£�������ҵ�Ƿ������Դ���ơ��Ƿ����һ���ļ��������Լ����ʵ��������ƵȾͳ�Ϊ����������ҵ�������Ĺؼ���

��4���ʱ���ģ��������

������ҵ�������ʽ���ݽϸߣ������ʱ��ܼ����ͼ����ܼ�����ҵ����ҵ��չ���й�ģ���ã����ͻ�����ҵ���нϺõ��г���������

4��������ҵ����

������ҵֱ����ũҵ�������������ϵ��������ʳ�����İ�ȫ���ڼƻ����������£��ҹ�����һֱ��ΪרӪ��Ʒ���ɹ���ͳһ������ͳһ�������ۡ���1999���������ҹ�������ҵ��ʼ�����г�����չģʽ������������ҵ���о�Ӫ����Ȩ��������������������г����������֯�������ڹ�������Χ��ȷ�����ۼ۸����ڻ�����Ϊ��ʳ��“��ʳ”�������ũҵ������ũ��Ʒ��������������ˮƽ�ȷ�������Ҫ���ã�2005������������ƵƵ��̨������ҵ�����߷��棬��˰�ա����䡢ԭ���Ϲ�Ӧ�ȷ�������˻�����ҵ����Ż����ߣ�һ���棬��֤�����г���Ӧ���ȶ����ڻ��ʼ۸�ȷ��ũ���������棻��һ���棬�����ڻ��ʲ��ܹ�ʣʱ�����ӳ���������ҵ��ʣ���ܣ����ӻ�����ҵЧ�档

��1�����ʳ������ߵ���

���չ�˰�ǹ�������Ӱ�컯�ʼ۸����������Ҫ�ֶΡ��ҹ��Ի��ʲ�Ʒ�ij���һֱʵʩ��Ϊ�ϸ�Ĺ������������ܲ��Ÿ��ݹ��ڡ����ʻ����г��Ĺ������������������˰�Լ��ر��˰�����ߣ��Ի��ʲ�Ʒ�ij��ڽ��е��ڡ�2008��12��1����ʵʩ���µĻ��ʳ��ڹ�˰���ߣ���������˳��ڹ�˰�������ڻ��ʳ��ڣ��ٽ���ҵ��չ�����ڵ��ʳ���������������ߣ��ط����������ڣ����Թ�˰������Ҫ�����ڵ��ʼ���ԭ�ϵij��ڹ�˰�ϡ�2010�껯�ʳ��ڹ�˰�ڵ����������ֱ�Ϊ7%��110%����Ȼ�ϰ��껯�ʼ۸�ܵͣ����Թ�ʣ�ܶ࣬������250�������Ҫ���ڲ��ܱ����ȶ��������°��국������ʱ��ҵ���ٲ������ڡ������ڹ�������Ӱ����ڻ����г�ʱ�����Ҿͻ����“�������ڹ�˰������”��2010���°����������ϳɰ������ʼ۸�������ͷ���ͣ�������ũҵѹ�������֡��ݹ��ƣ����ʳ��ڹ�˰����ȡ�����������ͳһִ��30%-40%�Ĺ�˰�����ȡ�ּ����Ƴ�������������

��2�����ʵ����ƻ�

2004�꿪ʼʵ�л��ʵ��������ƶ��𣬵�����Ӱ����“�г��۸��ȶ��Ĺ���”ת��������Ŀ���2004��2006��3�����ȵ�����������800��֣�2007������1000��֣�2008�����ӵ�1,600��֣������������걣�ָ��������䡣����ռ�������ʵ���������������ͣ�2005��2006��ռ70%���ϣ�2009��2010��ֱ���50%��40%�����У�505�����ȷ�����浥λ��1,095���������б꣨�д�������10��10����11��3�£����ʴ����ڶ����зֱ�ռ100�����70��֡��ۺ�����˵�������ȶ����ڻ����г�������Խ��Խ���ʽ�ȱ�ȳ������ʣ�Ҳ�Ӳ���˵����Ŀǰ���ڵ��ʲ�����ʣ�����ࡣ���ʼ۸�Ӹ߲��µ��µ�������������Ԥ�����껯���г�“������������������”�ľ����Խ����֡�����ҵ������ͻ�������չ������С��������ҵ�����沢����̭���������ܵ�Ӱ�졣

��3�����ʼ۸���Ƹĸ�

�ҹ����ʼ۸�������ƾ����˼ƻ����ۡ��ƻ��ۺ��г��۵�“˫����”������ָ���µ��г����ۡ��г������ļ۸��γɻ����ĸ��Ρ����ҷ���ί����������2009��1��24�����Ϸ����ġ����ڸĸﻯ�ʼ۸��γɻ��Ƶ�֪ͨ�������ļ۸�[2009]268�ţ����������ҹ�������Ϊ�г����Ļ��ʼ۸��γɻ��ƣ�������ͨ���г�����ƽ���г����衢�����г��ṹ���ٽ���ҵ�ij��ڽ�����չ��

��4��������ҵ�������˹滮

2009��2��19�գ�����Ժ�������ԭ��ͨ����ʯ����ҵ�������˹滮���滮��Ի�����ҵ���Ҫ���ũ�ʱ���������������������ũҩ�����ṹ���Ż���Դ���ã����ͳɱ������ӹ��������ƻ��ʵ����ƶȵȡ�������ҵ�������˹滮��ͨ���������˹��ҶԻ�����ҵ�ĸ߶����ӡ��йص������˹滮������ʵ�������ڵ���������ҵ�IJ��ܽṹ�����⡢�����ڻ���������������Դ�غ��г�ת�ơ��������ҹ�������Ϊ��ѧ�Ļ��ʹ�����ϵ�Լ�������ҵ�Ľ�����չ��

��5��֧ũ��ũ����

2008��12��31�գ��й����롢����Ժ�����ˡ�����2009��ٽ�ũҵ�ȶ���չũ��������յ�������������������ũ�ʼ۸����Ƿ��Ⱥ�ũ����ʵ�ʲ����������ʱ���Ӳ����������������ڱ���ũ���ڻ��ʼ۸���������µ�����ˮƽ������������ũ�����������Ժ�ʩ�ʻ����ԣ��������ƶ�������ҵ�ķ�չ��

5�����ʲ�ҵ������

������ҵ��Ҫ�����������������ͻ��ʵĶ��μӹ���������������Ҫ�������ʡ��ʺͼطʣ����ʵĶ��μӹ���Ҫ�������Ϸʡ�����ʣ�����Ԫ�طʼ��л��������Ϸʵȣ���

���������������̼�ͼ

���ʵ�������ҵ��Ҫ��ú̿����Ȼ��������Ǻͼؿ�ȣ�����ԭ�ϵļ۸�Ի��������ɱ�����ֱ�ӵ�Ӱ�졣ȫ����������Ȼ��Ϊ��Ҫԭ�ϣ����ҹ�������ҵ������Ȼ���ɱ��ϸ������������Ƶ����⣬��˵�������������ú̿������������ʵ���Ҫ����ԭ�ϣ��ҹ�����Դ�����ϸߡ������Դȱ������Ǽ۸�����Ի�����ҵ��Ӱ��ܴؿ���Ҫ�ֲ��ڼ��ô���˹�ȹ�����֮�ҹ������طʲ��ܽϵͣ��ҹ��طʵĽ�������Ⱥܸߣ��ؿ�۸���ֱ��Ӱ�컯����ҵ�������ɱ���

���ʵ�������ҵ��Ҫ��ũҵ������ũҵ��ֲ�������λ���ʩ������ʩ��ˮƽ���Ի�����������ֱ�ӵ�Ӱ�죬��������Դ�ķ�չ�Լ�ʳƷ���������ǻ��ʲ�ҵ��չ����Ҫ�����ƶ�������