甲醇:上半年弱势收场 下半年回暖不易

上半年国内甲醇整体行情震荡偏弱。市场供应的减少为一季度月初甲醇市场的拉涨创造了有利环境,“区域性回涨”成为1月甲醇市场走势的代名词。央视315晚会“液化气添加二甲醚事件”曝光,两会温总理“房地产调控决不放松”指令下达,甲醇下游市场遭遇寒流,使得季末甲醇市场出现小幅震荡。而二季度虽包含下游甲醛市场的传统旺季,但却出现了“旺季不旺,淡季更淡”的局面。甲醇下半年行情能否回暖上扬,下游疲弱需求能否得到实质性改善是关键。

一、上半年市场回顾

据“钢联资讯”监测数据显示,6月末,国内甲醇(国标)综合交易价为2458元/吨,较1月初的2532.4元/吨下跌了74.4元/吨(见图1)。据了解,前4月,甲醇综合交易价处于环比上升态势,5月及6月份,甲醇综合交易价环比下降,其中6月较5月环比下降5.66%,较去年同期下降1.88%(上半年其他5个月份的综合交易价均处同比上升态势)。

图1 mysteel国内甲醇(国标)2012年上半年综合交易价情况

(一)现货市场

在宏观经济面及国内供需影响下,2012年上半年甲醇市场行情震荡不已,如图2所示(图中价格单位:元/吨)。

图2 甲醇主流地区价格走势情况

2012年1月,国内甲醇涨势开头,各地较上月上涨50-200元/吨不等。供应量较少是1月甲醇上涨行情的主要影响因素。2月国内甲醇整体维持震荡走势,月初冲高回落。山东、东北、西南等地月末价格有10-200元/吨不等的上涨,而河北、河南及华东华南港口价格有所下滑,幅度在30-150元/吨不等。进入3月以来国内甲醇市场呈现震荡走高行情(各地出现30-300元/吨不等的涨幅),月中由于西北价格坚挺加之后期部分装置检修,内地局部询货气氛好转,部分市场上涨,月末市场陷僵持。3.15央视曝光南方多地二甲醚掺混液化气事件,对二甲醚行业影响较大,需求明显减少,停工降负荷的企业也陆续增多。

4月国内甲醇行情震荡上扬,西北部分甲醇装置检修集中及传闻伊朗甲醇禁运即将在5月份开始的刺激下,使得国内甲醇市场自4月上旬以来持续升温。本月国内均价较上月上调50-100元/吨。5月甲醇市场行情下滑,场内出现50-300元/吨不等的下滑,需求面支撑不足是甲醇市场走跌的主因。5月欧债危机持续发酵,国内经济增速放缓,国际原油价格多次跌破90美元/桶(本月月跌幅创08年12月以来之最),甲醇市场恐慌情绪加剧。

6月全国甲醇市场弱势盘整,下游需求低迷,内陆部分企业继续停车检修,对甲醇价格起到了一定的支撑作用。然本月港口地区受国际原油大幅下降,期货突破2650元/吨的价位影响,贸易清淡,问津者寥寥,中端贸易商持币观望,后市看空情绪较重。本月广东港口及山东地区主流价格下滑50-60元/吨,内蒙高端价格下跌80元/吨左右。6月市场最主要的支撑为内陆部分企业停车检修,甲醇进口量减少,供货量偏少。然下游需求未有改善之势,鉴于后期检修装置渐恢复,供货量将有提升,商家多对后市看空。

(二)期货市场

2012上半年,甲醇期货价格波动较为明显,成交量逐步放大,走出倒“V”字型走势,如图3和图4所示。

月初,甲醇期货价格出现反弹(因春节提前,节前节后厂家备货情绪高涨),价格从前期低点2666点一直反弹到3037点,涨幅约14%;2月,下游需求疲弱,甲醇期价承压,震荡盘整行情展开。4月受进口甲醇涨势带动,国内现货市场价格上涨,期价也因此出现上涨。5月,宏观大环境偏空,原油价格大幅走跌,甲醇期价受拖累。加之成本支撑减弱,下游需求疲弱,甲醇期货价格出现大幅的下跌。

截止到2012年6月29日,郑州甲醇主力合约1209收于2740元/吨,相对于年内高点下跌了420点,跌幅为13.3%。

图3 甲醇连续合约日K线图

图4 甲醇主力合约1209收盘价及成交量情况

来源:中证期货

二、2012年上半年甲醇市场产能/产量情况

我国现已成为世界第一大甲醇生产国和消费国。

(一)产能

自2002年年初以来,我国甲醇市场受下游需求强力拉动,甲醇生产厂家纷纷扩产和新建,使得我国甲醇产能急剧增加,产量连年大幅增长。2010年我国甲醇产能为375.6万吨,2011年国内甲醇企业为266家,产能达到4515万吨,占世界总产的的46.8%。2012上半年全国新投产甲醇装置合计产能逾200万吨,使国内甲醇总产能超过4700万吨。然甲醇需求增长速度远低于产能增长速度。

《期货日报》预计,三季度甲醇新增产能为90万吨,四季度则高达390万吨。虽然这些新增产能中部分设有配套的下游烯烃等装置,但未来给市场带来的供应压力不容小视。

(二)产量

2012全年,国内甲醇产量预计在2632万吨左右,进口量约为580万吨,总供给量约在3212万吨。

1.国内产量

随着国民经济的快速增长我国甲醇产量逐年递增,如图5所示。2011年国内甲醇产量约为2035.39万吨,平均产能利用率仅四成左右。2012年上半年,国内甲醇产量仍维持较快速增长,累计产量为1311.2万吨,同比增长17.27%,上6月份产量为223.5万吨,同比增长15.94%。

图5 1990-2011年我国甲醇产量增长情况

2.进口量

在国内甲醇产能严重过剩的情况下,我国仍然大量从中东地区进口甲醇,这主要是由于当地的天然气制甲醇相比国内煤化工路线制甲醇具有较大价格优势,近两年我国每年进口甲醇约占总体需求20%左右。

与国内产量维持快速增长相比,2012上半年我国进口甲醇增速大幅减缓(受国内需求减少影响)。从海关信息中心获悉,上半年我国甲醇进口量在2471193.313吨,同比减少13.69%。其中,受伊朗出口石化产品的保险禁令影响,加之中国需求低迷降低进口商进口热情,我国6月甲醇进口量创2010年2月以来新低,为26.7万吨。

中国需求的减少对港口进口价格产生了较大的压力。

三、上半年消费情况

甲醇主要用于甲醛、二甲醚、醋酸、甲胺、MTBE、DMF的生产和作为燃料使用。下游消费情况整体呈现“三分天下”的形势,其中甲醇、醇醚燃料各占三分之一,剩下的就是醋酸、MTBE及其他化工产品。上半年,甲醛,醋酸及二甲醚的开工率都不到五成,对甲醇的消费拉动不强,甲醇去库存化也比较缓慢,显示甲醇消费不足,成为制约甲醇价格的最大因素。

(一)甲醛

近年来,我国甲醛消费增长也很快,在甲醇的众多衍生物产品中,甲醛生产消耗甲醇最多(生产1吨甲醛约需0.47吨甲醇)。2012年上半年,受房地产市场拖累,我国甲醛发展遭遇瓶颈。而美国提高甲醛标准也使得我国地板出口量减少,甲醛下游需求受影响。

今年国家提出坚持“房地产调控不动摇”,受此影响,上半年甲醛主要下游板材业和家具业表现欠佳,而板材业上半年产量增速从去年平均35%以上回落至20%左右,而家具则继续徘徊于零增长附近。国土资源部7月12日表示,今年上半年,全国地产市场总体盘整下行,个别城市再现高价地未改变市场整体偏冷格局。国土资源部下一步将对市场波动影响加强调控,保持市场均衡协调运行。由此看来,下半年甲醛产业的消费仍将继续受到一定程度的压制。

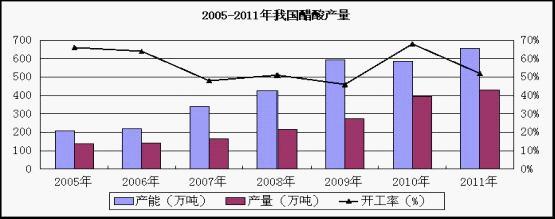

(二)醋酸及MTBE

最近几年,我国醋酸需求逐年增长,年均增长率为12%-15%,醋酸消费量从2005年137万吨逐步增长到2008年216.7万吨,2009年我国醋酸产量为272.1万吨,消耗甲醇162万吨左右,2011年醋酸产量达到428.03万吨(见图6)。2011年下半年开始,醋酸行业陷入低迷,去年全年增速仅为4%。

图6 2005-2011年我国醋酸产量

2012年上半年情况并未有较大改观,其下游需求清淡而库存高企的局面一直未有改善。相比甲醛和二甲醚,醋酸目前所面临的困境较难以在短期内解决。据悉,1-5月,国内醋酸产量约在35万左右,较去年同期下降了近13%。

(三)醇醚燃料

1.二甲醚

国内各地气站普遍在瓶装气中掺入二甲醚掺烧,在巨大经济效益面前,3月份中旬前各地气站对二甲醚的需求较为旺盛。不过由于这种掺烧行为目前仍然被国家禁止,3.15这一事件被曝光后,在各地质检的严厉查处下,大部分气站为避险暂时停止了掺烧行为,对二甲醚之后的需求造成了较大影响,这也使得上半年二甲醚市场开工率不高,对甲醇需求支撑较弱。

2.甲醇汽油

2007年时,曾有人预计甲醇会跌到1000元/吨以下,但并未被言中。主要原因在于国内成品油经常出现价格倒挂的现象,导致甲醇被大量用于掺混成品油以降低成本。随着成品油与甲醇价格差距的拉大,掺烧甲醇的收益愈发可观。受此推动,甲醇汽油消费量持续增长已是不争的事实。2009年,全国约有300万吨甲醇“不知去向”;2011年,这一数据增到550万吨;预计今年将超过600万吨。“很显然,这些甲醇是被汽车‘喝’掉了。”

继去年5月工信部在上海、陕西、山西等地推广高比例的M85和M100甲醇汽油,首次尝试国家层面的推广后,工信部3月28日发布《2012年工业节能与综合利用工作要点》称,今年我国将组织开展甲醇汽车试点,指导和推进山西、上海、陕西编制试点实施方案。这一试点工作被列为工信部的2012年工业节能与综合利用工作要点之一。然上半年,甲醇汽油的消费并未有力支撑市场。

四、2012年下半年甲醇市场展望

(一)宏观环境待改观

2012年上半年,国内经济形势较为严峻,国内GDP增速调降至7.5%,连续8年GDP增长保持8%的目标不在,上半年制造业采购经理人指数PMI、发电量、进出口数据以及货币财政政策都有所调整。为了“稳增长”,政府持续出台了一系列政策提振实体经济,包括结构性减税政策,扩大内需,支持小型微型企业创业兴业等。近期出现了中国央行在一个月时间连续二次降息,一些“铁公基”项目审批也有所放松的情况。汇丰大中华区首席经济学家屈宏斌表示,目前的经济周期已经开始见底,如果政策继续保持微调力度,三季度、四季度末可能会见效,有回升的表现。

国际方面,上半年,欧债危机仍困扰着全球经济。现今欧洲方面正致力于解决欧债危机,并且取得了一些进展,欧洲央行也不断采取行动,向市场注入流动性。欧央行行长德拉吉近日表示,欧元区经济仍在缓慢复苏,但复苏势头孱弱,未来经济前景存在较大下行风险与不确定性。美联储保持高度戒备状况,随时待援下滑的美国经济。下半年欧美经济或会有所表现。

(二)供给依然充足,需求仍将偏弱

下半年甲醇供给量依然充足,需求或有所恢复,然供需矛盾难消。

1.季节需求或有恢复,但不宜过分奢望提振价格

下半年虽有“金九银十”等甲醇下游需求的传统旺季,然楼市调控难放松,甲醇下半年需求有力提振不宜过分奢望。本网认为,下半年下游需求水平预计总体偏弱,会对甲醇行情造成一定制约。

据悉,甲醇的需求具有季节性特点。6、7月份由于雨季及高温的影响,下游各产品需求处于淡季,其中7月是除春节以外的另一个需求底部。8月份雨季结束,高温开始消退,贸易商及下游补库存的需求上升。

然分品种来看,甲醛需求仍受压制。我国楼市调控政策难放松,加之国际市场反倾销、反补贴的“双反”贸易制裁的背景下,甲醛行业依然需求低迷从而压制甲醇需求。二甲醚方面,10月份前由于受液化气淡季影响,二甲醚在需求上难以有较大亮点,而10月份后随着旺季的来临,消费有望增长,但由于二甲醚掺烧液化气受到限制,对甲醇需求支撑难强力。醋酸上半年开工率下滑,出现亏损,目前仍看不到回暖时间点。

2.甲醇汽油目前对整体消费影响仍较小

2011年我国汽油表观消费量为7700万吨,未来5年高比例甲醇汽油若能在国内汽车燃料市场中占据5%以上份额,将带来约1000万吨左右甲醇新增需求,相当于去年国内甲醇表观需求量的40%,将改变目前甲醇产需格局。不过目前甲醇燃料在当前下游消费中占比仅9%,同时试点工作仍需2-3年完成适用性、可靠性、经济性和安全性等多方面评价,影响力偏于长期,因此我们预计下半年甲醇汽油所带来的消费提升有限,难以对甲醇市场价格造成显著影响。

3.甲醇制烯烃项目的投产对推涨甲醇价格力度有限

下半年甲醇制烯烃项目的投产可能会推进甲醇需求再上一个台阶。初步计划于四季度投产,年产能40万吨,满负荷开工每季度需甲醇30万吨。由于禾元无配套甲醇生产装置,所需甲醇原料依赖进口,因此一旦投产对华东的甲醇供需格局影响较大。宁波禾元MTP项目如果能在四季度顺利投产,将对甲醇的消耗有所提升,但是对推涨甲醇价格力度有限。

(三)原料成本支撑难强力

天然气是国际甲醇生产的主要原料,目前我国以天然气为原料的甲醇装置约占国内产能的30%左右(据中国氮肥工业协会)。国内天然气价格相对稳定,此处仅介绍煤炭成本的影响。

煤炭在甲醇生产中既是作为原料(用于气化),也是作为燃料。煤占甲醇生产成本比重约70%。今年国内工业用电量增速同比大幅下滑,导致电厂采购积极性显著下降,加之国外煤炭进口量激增引发港口库存持续攀升。煤企为了在弱势环境下求得生存被迫持续下调煤价,近几个月以来,国内煤炭价格呈现断崖式快速下跌。

煤价的下跌使得甲醇成本支撑相对弱化,对甲醇价格产生一定压制作用。虽然上半年煤炭价格有大幅度的下滑,然目前价格尚未见底。现今煤炭产能过剩的风险不过显现,供过于求的局面仍未终结。四季度随着气温的下降,为了冬季取暖,煤炭需求会有所增加,市场将会走向平稳,价格或有小幅上扬,但成本整体支撑难强势,甲醇缺乏上行动能。

(四)伊朗问题

伊朗是我国甲醇进口的第一大供应国,占比在30%-50%。2010年和2011年,我国分别从伊朗进口甲醇215万吨和230万吨。上半年,欧美对伊朗进口石油等产品制裁力度加大,甲醇进口受影响。亚洲多地国家迫于压力,多采取电汇支付方式,通过第三方转账付款,取代以往的通过银行开证给伊朗卖家的方式。不过2月中旬,通过第三方的付款方式也受阻,发往中国的船货部分也要从亚洲别的国家转运到此。结算方式成为困扰进口商家的最大问题。从3月中旬开始,伊朗货运费大幅提升,受成本压力,新加坡多国暂停从伊朗进口甲醇。伊朗进口船货结算方式以及船运费用仍是后期棘手问题。

伊朗与西方关系紧绷,伊朗几次扬言要封锁霍尔木兹海峡,而西方则对此进行强力回应。未来若伊朗局势持续紧张,或进一步升级爆发战争,将会对国内进口甲醇造成冲击,影响甲醇价格。

总结:进入7月份以来,国内甲醇市场仍呈现震荡偏弱走势。7月初,在区域内停车装置检修,原油等大宗商品低位暴涨等的利好影响下,甲醇成交重心有所上移。但随着外围利好的消退,需求淡季,成本支撑弱势,及供应量有放量趋势的影响下,后期弱势行情统领市场。下半年,宏观大环境改观时间相对较长,而在需求未有实质性改观、成本支撑难强势的情况下,甲醇下半年行情要想回暖上扬实属不易。