2011年甲醇市场综述及2012年展望

综述:自2002年年初以来,我国甲醇市场受下游需求强力拉动,因而甲醇生产厂家纷纷扩产和新建,使得我国甲醇产能急剧增加,产量连年大幅增长。2009年我国甲醇产能2950万吨,实际产量1133.40万吨,2010年我国甲醇产能达到3756.5万吨,产量1575.26万吨,2011年产能达到4515万吨/年,产量2035.39万吨。2011年甲醇受外围环境影响,令部分甲醇下游行业2011年的发展速度放缓,产量增速下降。但根据统计数据来看,2011年国内甲醇需求量增速仍然超过30%,价格走势也较为缓和,年均价格较2010年上涨13%,全年价格波动幅度仅为16%,而09年和10年价格波动幅度均超过50%。

一、2011年甲醇市场产能产量总述

(一)、2011年我国甲醇产能产量统计

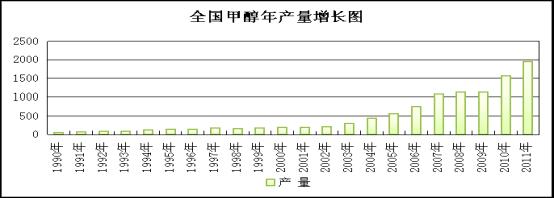

据1990-2011年国内甲醇产量走势图可以看出,我国甲醇逐年递增。我国现在已成为世界第一大甲醇生产国和消费国。2009年我国甲醇产能2950万吨,实际产量1133.40万吨,2010年我国甲醇产能达到3756.5万吨,产量1575.26万吨,预计2011年产能达到4515万吨/年,产量2035.39万吨。已成为世界第一大甲醇生产国和消费国。

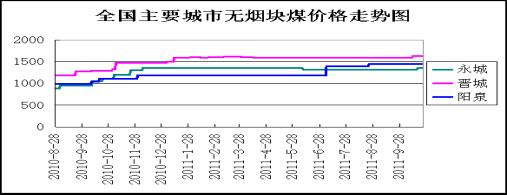

如图所示,全国无烟煤价格以平稳运行。今年无烟煤价格起始点已属一个较高的水平,加之无烟煤隶属稀缺性资源,总体看今年整个一年无烟煤的价格一直徘徊在高价区间内。各大煤企陆续开展2012年煤炭的订货会,但多是“定量不定价”的形式为主。在此期间,因价格与市场价相差甚多,山西阳泉煤业和晋城煤业的无烟煤价格纷纷往上提了约100元/吨。

(二)、2006-2011年我国甲醇产量分省统计

从省份分布来看,据统计,我国甲醇主产地为山东、内蒙古、河南、陕西、山西、河北等省。2011年度,甲醇主产省按产量排名前六位分别为:山东346.46万吨,内蒙古273.9万吨,河南215.14万吨,陕西170.34万吨,山西128.27万吨,河北94.98万吨。六省产量累计,占全国产量的64.87%。

|

地区 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

|

全 国 |

758.6 |

1076.36 |

1126.28 |

1133.4 |

1575.26 |

2035.09 |

|

山 东 |

110.34 |

144.87 |

147.58 |

136.3 |

333.82 |

346.46 |

|

内蒙古 |

27.2 |

139.8 |

100.88 |

157.13 |

175.9 |

273.9 |

|

河 南 |

132.8 |

175.95 |

165.48 |

158.01 |

171.5 |

215.14 |

|

陕 西 |

70.01 |

92.89 |

107.57 |

150.16 |

149 |

170.34 |

|

山 西 |

57.26 |

72.69 |

71.19 |

52.11 |

107.06 |

128.27 |

|

河 北 |

56.52 |

64.91 |

71.47 |

59.32 |

84.55 |

94.98 |

|

重 庆 |

29.44 |

39.59 |

50.76 |

45.33 |

74.49 |

82.52 |

|

海 南 |

14.95 |

52.75 |

60.05 |

60.63 |

63.36 |

148.6 |

|

上 海 |

36.68 |

34.1 |

40.09 |

48.1 |

58.48 |

64.8 |

|

黑龙江 |

32.91 |

35.2 |

41.99 |

44.96 |

54.11 |

49.87 |

|

宁 夏 |

0 |

1.29 |

8.53 |

14.15 |

49.84 |

80.34 |

|

湖 北 |

31.51 |

30.92 |

26.08 |

29.89 |

41.67 |

37.35 |

|

四 川 |

54.39 |

59.63 |

54.19 |

25.06 |

38.08 |

48.37 |

|

安 徽 |

31.5 |

29.24 |

31.6 |

35.12 |

34.57 |

20.99 |

|

新 疆 |

7.52 |

10.81 |

23.57 |

17.77 |

28.62 |

41.74 |

|

青 海 |

15.44 |

35 |

40.01 |

38.07 |

23.17 |

32.61 |

|

福 建 |

7.39 |

9.46 |

18.35 |

12.61 |

19.39 |

26.96 |

|

浙 江 |

11.44 |

13.19 |

14.58 |

7.66 |

12.51 |

12.42 |

|

江 苏 |

4.71 |

4.24 |

8.46 |

6.85 |

12.27 |

68.31 |

|

云 南 |

3.44 |

3 |

2.46 |

8.27 |

10.03 |

33.62 |

|

辽 宁 |

7.04 |

9.01 |

7.15 |

6.41 |

9.61 |

14.18 |

|

湖 南 |

7.82 |

4.49 |

4.79 |

5.1 |

6.17 |

4.00 |

|

广 西 |

4.08 |

5.34 |

5.95 |

4.38 |

5.96 |

7.00 |

|

甘 肃 |

1.12 |

5.77 |

6.21 |

5.4 |

5.05 |

6.76 |

|

贵 州 |

0 |

0 |

4.06 |

2.07 |

3.59 |

26.51 |

|

江 西 |

1.27 |

0.24 |

0.25 |

1.55 |

1.33 |

2.9 |

|

吉 林 |

0 |

0 |

0.63 |

0.33 |

1.18 |

1.00 |

|

天 津 |

1.83 |

1.99 |

1.29 |

0.34 |

0 |

0 |

|

北 京 |

0 |

0 |

0 |

0 |

0 |

0 |

|

广 东 |

0 |

0 |

0 |

0 |

0 |

0 |

|

西 藏 |

0 |

0 |

0 |

0 |

0 |

0 |

(三)、国内甲醇产能分布

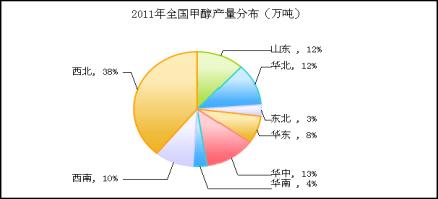

我国甲醇产能的地区分布如下图所示,从图中可以看出,国产甲醇主要分布在西北地区,产能占全国总产能的三分之一,比2010年增长5个百分点;华北地区占12%,基本与2010年持平;华中地区产能占到13%,与2010年相比下降较为明显;西南地区、华南地区产能也较2010年有所增加,山东地区、东北地区所占比例则略微下降。

2011年国内甲醇产能达到4515万吨/年。向资源地集中成为我国甲醇产能布局的主导趋势。内蒙古、河南、山西、陕西、重庆等地凭借其资源优势,将成为甲醇生产企业最为青睐的地区;山东、河北等传统的甲醇生产大省,受资源总量和环境容量的制约,产能扩张速度将有所放缓。

国内主要甲醇产地情况

省 份 厂家数目 总产能(万吨) 河 南 24 460.8 山 东 21 458.1 山 西 22 343 陕 西 9 310 河 北 18 284.5 内蒙古 8 258 重 庆 4 110.7 四 川 5 106.2

二、2011年甲醇消费用量情况分析

2011年我国甲醇消费地区分布情况为:华东地区位居甲醇消费榜首,消费量占全国的44.44%,之所以如此主要是该地下游甲醛、二甲醚、冰醋酸、甲醇汽油对原料需求明显高于其他地区;华北地区凭借着稳定的甲醛、二甲醚、甲醇汽油需求的支撑,表观消费量占据全国第二在15.5%的水平;华南地区、华中地区消费量也比较大,分别占有11.58%和11.01%;西北地区作为甲醇生产重地,消费量仅占到4.33%。

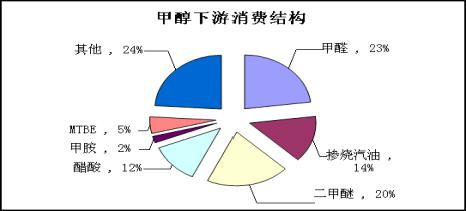

甲醇主要用于甲醛、二甲醚、醋酸、甲胺、MTBE、DMF的生产和作为燃料使用。

(一)、甲醛

甲醛用途广泛,除可直接用作消毒、杀菌、防腐剂外,主要用于有机合成、合成材料、涂料、橡胶、农药等行业,其衍生产品主要有多聚甲醛、聚甲醛、酚醛树酯、脲醛树酯、氨基树酯、乌洛托产品及多元醇类等。尤其是我国人造板工业发达,对甲醛的需求量很大。近年来,我国甲醛消费增长也很快,在甲醇的众多衍生物产品中,甲醛生产消耗甲醇最多,生产1吨甲醛约需0.47吨甲醇。 据相关资料显示,1995年我国甲醛产量为138.58万吨,2000年206.80万吨, 2007年产量突破1000万吨,达1200万吨,2010年产量1300万吨,预计2011年产量在2800万吨(见下表),约消费甲醇原料741万吨。

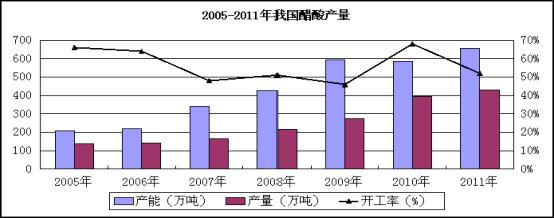

(二)、醋酸

醋酸,又名乙酸,无色澄清液体,具有刺激性气味。醋酸是一种重要的有机化工原料,主要用来生产醋酸乙烯、醋酐、醋酸纤维素、醋酸酯类、对苯二甲酸(PTA)、氯乙酸和醋酸盐类等。醋酸的生产工艺有很多,但目前广为应用的是甲醇低压羰基合成法。生产1吨醋酸需要0.6吨甲醇。

最近几年,我国醋酸需求逐年增长,年均增长率为12%-15%,醋酸消费量从2005年137万吨逐步增长到2008年216.7万吨,2009年我国醋酸产量为272.1万吨,消耗甲醇162万吨左右,2011年醋酸产量达到428.03万吨(见下表)。目前,我国已成为世界最重要的醋酸生产和消费国之一,仅次于美国。在我国醋酸消费结构中,化学工业约占醋酸总消费量的90%。其中,醋酸酯占24.3%,醋酸乙烯/聚乙烯醇对醋酸的需求量占总消费量的17.5%,对苯二甲酸、醋酐/醋酸纤维素、氯乙酸分别占17.7%、9.4%和7.1%。

三、2011年甲醇价格走势分析

上图是2011年1月到2011年12月份我国主要省市的价格走势图,整体来看我国甲醇市场涨跌不一,市场震荡幅度较大。

1月份国内甲醇市场多疲软,下游需求走弱,成交状况依然回暖乏力。其中,山东地区供应有限加之下游备货集中,市场走高。2月份下游开工率不理想,甲醇企业开工较高市场供应充足,故市场陷入了卖家恶性竞价抛货的局面中。3月份随着前期甲醇价格拉涨较快,而部分下游产品跟涨不及,成本无法转嫁,买家抵触情绪渐浓,下游买家对甲醇的采购已放缓,观望居多。4月份全国甲醇价格盘整上扬,受国际甲醇厂家停车检修影响,外盘报价一路上扬累计涨幅达15美元/吨,目前外盘报价在349-351美元/吨。受此影响华东、华南港口甲醇报价坚挺,从而带动内地市场上涨。5月份全国甲醇价格震荡盘整,出货略显缓慢,下游开始受到限电影响。据贸易商反映目前港口库存大致在50万吨左右,长江沿岸库区实际出货在5000吨上下。外盘甲醇FOB到岸价在3600元/吨以上。6、7月份随着部分装置停车检修计划的陆续实施,陕西、宁夏、内蒙主要生产企业由于现货供应量锐减,企业控制出货量且陆续提高售价,使内地(尤其是河北、山西、山东及河南等地)行情延续了8月下旬以来的涨势,在9月底基础之上续涨100-150元/吨,港口市场受制于高库存等因素,行情持续僵持疲软。但由于前期拉涨过快,下游成本向下传导受阻,抵触情绪明显增加,加之西北装置陆续重启,4月中旬起市场出现拐点,内地市场持续回落,局部跌势加速,部分市场跌幅达150-200元/吨。10月份行情横盘整理,下行空间犹存,总体价格较下调30-50元/吨在1850-3250元/吨,山东、河北等市场,由于当地企业出货不畅,行情继续回落,西北价格依旧坚挺;电子盘下滑,加之临近国庆长假,部分业者离市,华东港口交投清淡,行情略有下滑;华南港口表现平淡。11月份内地市场弱势盘整,下游需求支撑乏力,企业出货迟缓,山东、河北局部市场继续下滑,内地其余市场稳定为主;华东港口贸易商出罐报价差距拉大,太仓地区略低,而江阴地区卖家出货压力相对较轻,低价惜售报盘价高,但买家仍以观望为主;买气低迷,华南港口市场继续下滑。12月份内地市场短期仍将盘整为主,目前受节日气氛影响,港口各贸易商都观望,加之受圣诞节影响,外盘到货寥寥。港口整体行情短期内变化不大。内地市场本周受西北货冲击较大,山东、河北、山西、河南等省市场受到一定冲击,此区域内的生产厂家均处于亏损状态,现均以减产来减少亏损。

四、2012年甲醇市场展望

2012年将是甲醇产业进行结构调整的一年,传统的化工方面消费产业如:甲醛、醋酸、MTBE所需占有的甲醇份额将逐渐减少;新兴产业,如二甲醚,甲醇汽油和甲醇制烯烃将扩大甲醇需求量份额,并起到重要作用。

宏观政策:2011年受欧洲债务危机的影响,国家一系列货币政策,大宗商品严重受挫。金融危机对甲醇行业的影响是非常明显的,在原料煤炭价格高企及下游需求低迷的双重压力下,对甲醇行业带来了一定影响。国务院发展研究中心金融研究所副所长巴曙松在“我的钢铁”年会上表示,“在危机里面不确定因素很多,但是众多的不确定性因素中可以确定的是欧美增长、若增长会比较长期化。”同时还表示说,这种判断意味着他在国内的应对上会留余地,他在国内的出口,对中国的冲击会留余地。

下游需求:首先,二甲醚产业,鉴于今年新公布的《城镇燃气用二甲醚》国标和《车用燃料用二甲醚》国家标准出台,为二甲醚燃料进入民用市场铺平了道路,从2011年的开工率和产量的大幅上升可以看出,二甲醚潜在市场巨大。随着国标的出台,更是从政策层上推进了二甲醚行业的健康发展。笔者预计今年二甲醚产量将有跨越式的增长,对甲醇的需求量也将大幅提高。其次,甲醇燃料产业,甲醇汽油已获得国家层面的认可,并在上海、陕西和山西启动M85和M100甲醇汽油试点,意味着甲醇作为新兴能源的道路已经基本铺平,今后将正式进入市场。根据估算,如果在现阶段使用的汽油当中掺入15%比例的甲醇作为替代,我们每年将需要近千万吨的甲醇,届时不仅解决甲醇产业严重的产能过剩的局面,也会减少我国对石油的依赖。再次,甲醇制烯烃产业,甲醇制烯烃去年已初见成效,去年正式投产和试车的4套大型设备有:神华包头60万吨/年、神华宁煤50万吨/年、大唐多伦46万吨/年和中石化中原20万吨/年,开车试运行状况良好。目前4套设备运行,设计需求甲醇量为500-600万吨每年。预计今后国内将会扩大试点范围,投入大范围商业运作,未来将成为甲醇下游应用的重要领域,其甲醇需求量也会大幅增加。

综上所述,笔者认为,2012年对于整个甲醇产业来讲,将是欣欣向荣的一年。基本面反映了传统消费领域稳步增长,新兴领域发展较快,强劲拉动甲醇需求量。另外,中东地缘政治危机不断,伊朗问题何去何从对世界原油供应造成重要影响,若原油价格大幅攀升,汽油等价格将大幅上涨,对于甲醇汽油的需求量会大幅增加。

(钢联资讯-煤化工编辑请勿转载)

联系人:夏文祥021-26093241